伴随移动平均指标的交易价格突破(下)

作者:Arthur Field

编译:皮灵

出场

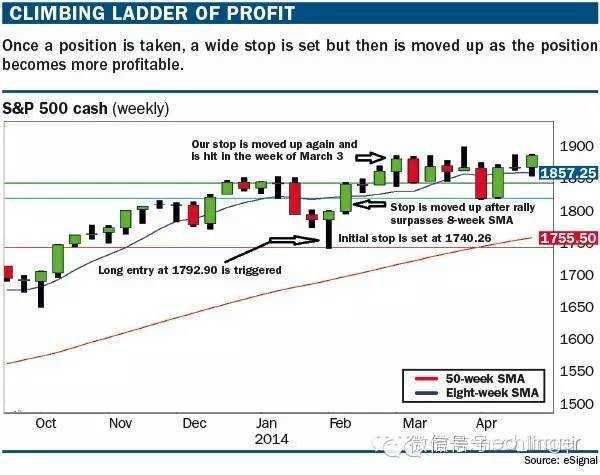

在构建了一个交易之后,拥有退出规则很重要。我们使用两个(规则)。两个都是基于标普500现货指数价格的退出规则。第一个是使用触发价格立即止损。经验表明,我们应该允许5.15倍的触发范围作为止损价格---在我们2月3日当周的例子里面即是5.15x 10.22,或者52.64点。从整个价格里面减去52.64点就得出了1740.26点的止损价格。除非价格在未来市场基于第二个出市方法得到提高,这一价格持续有效。

这是一个大的范围,可能不适合于每一个交易者暴露资本的习惯。然而,由于当前有许多基于标普500指数的期权、衍生品、期货、交易所买卖基金和迷你期权,交易者有许多工具可以选择以适应其个人风险承受能力。

在这一点上,价格会发生以下三种情况:1)下跌至止损点,交易停止;2)收盘价仍处于范围之内,这种情况下我们继续持有,或者3)收盘价超过8期简单移动平均线。如果第3种情况发生,我们在接下来的一周构建一个新的更高的退出点。

2014年2月3日当周的收盘价是1797.02点。这仍然在构建的1689.12和1817.75点范围之内,所以我们除了继续持有并保持相同的止损点位之外不采取任何行动。接下来一周,价格收盘于1838.63,超过1820.29点的8期简单移动平均线,从而导致我们下周的退场点位提高。

为了计算新的出场点,我们再次基于2014年1月27日到2014年2月10日的收盘价28.32、60.11和49.82算出平滑范围46.08点。触点范围是11.52点。我们新的出场点是通过从下周开盘价减去两倍触点范围计算出来。2月17日现货开盘价格是1839.03点。新的出场价格是1839.03- (2 x 11.52) = 1815.99。如果现货指数触及1815.98点,我们将以标普500指数23.08点的利润退出交易(参考“Climbingladder of profit,”)。

这种情况没有发生。我们现在重新计算到交易关闭前每周的出场价格。2014年3月3日,当周现货开盘价是1857.68点。我们的触点范围是8.66点,产生了1840.36点的新出场价格。当周的低点是1834.44点,触及到了止损点。我们在1840.36点退出交易,在五周的时间内赚了47.47点的利润。

历史绩效

虽然不应该只看历史绩效,但是用过去的数据来检验我们模型的效果是有帮助的。该模型共有109个交易,平均收益14.49点。有70个交易赢利和39个交易亏损,20年间64.2%的胜率。最好的假设赢利是295.68点标普点数。最差的假设损失是90.61点。总共的赢利点数是1578.89点。从2012年4月16日开始的最近的10个交易产生了平均30.45标普500点的赢利,80%的胜率。

当然,也有可能有更好的移动平均线,或者更好的入市和出场的方法。这里练习的目的是为了用简单算出来的入市和出场的办法证明两条简单移动平均线的通用性和稳健性。最好的水平可以由希望把这一概念运用到不同的市场和时间窗口中的交易者决定。

作者Field博士是前富达国际的基金经理,也是“TheMagic Eight--The Only 8 Indicators You Need to Make $1 Million.”的作者。可以通过arthurfield424@hotmail.com联系到他,他很乐意重返基金管理领域。(完)(来源:CHINAQIR)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!