依靠整数点位获利:交易心理检验(下)

作者:Leslie K. Mcnew

编译:赵晔

策略2结果:

策略2

通过调整观测到的交易员在整数点之外设置止损和止盈点,我们可以将假设收益提高100%。注意:由于空间限制每个月的收益没有进行显示。

在多单的整数点之上、在空单的整数点之下退出交易

被测试的月份总数 89

有赢利的月份 53

有赢利月份占比 60%

排除所有的12月

被测试的月份总数 82

有赢利月份 52

有赢利月份占比 63%

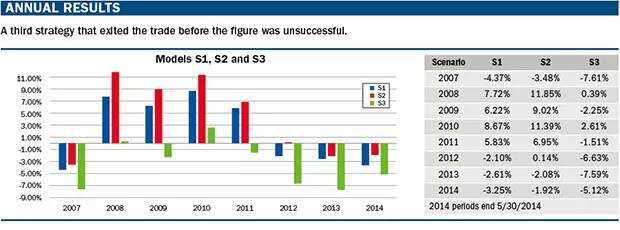

可以看出交易员们愿意将多头头寸持有到整数点之上,将空头头寸持有到整数点之下,以求优化交易潜力。结果如下:在这7.5年里的实验,情景2累积收益34.84%,而情景1的为16.08%,也就是说累积收益率增长超过100%。从结果来看,模拟交易中,有利润的月份从46(策略1)增长到53(策略2)带来累积收益的增长。策略2比策略1的损失小。但是,12月仍然证明是没有收益的。

下图的“年度结果(Annual Results)”展示了对策略进行简单的调整,在整数点之上退出多头和整数点之下退出空头,增加了交易的收益、减少了损失。我们也检验了在整数点之前退出交易(多头在整数点10个pips之前/空头在整数点12个pips之前)。但这个交易非常不成功。这个交易的结果在策略1(S1)策略2(S2)之后显示,称为策略3(S3)。由此看来,在整数点位有往后的偏差,而不是往前的偏差。

波动率问题

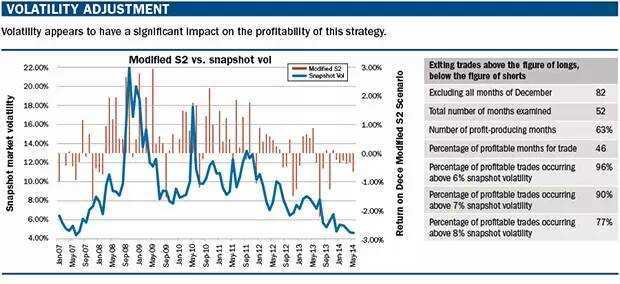

通过关注这几个策略的收益率和在前几年市场波动率的经验,可以看出极低的市场波动率容易击败该交易。为了模拟一个高波动率环境,我们建立了年化滞后4周期历史波动率模型。建立这个模型的目的在于对我们使用的EMAs进行比较:2个周期的EMA和4个周期的EMA。

为了建造一个月度波动率的快照图,早上9点的4小时窗口的年化滞后4周期历史波动率被设定为当天的市场波动率。每日的波动率快照在每月的交易日里被平均后作为特定月份的平均市场波动率。

通过下图“波动率调整(Volatilityadjustment)”中的表和图可以看出,在外汇即期市场波动率很低的2007年以及2013年至今的这段时间,并不支持运用该交易策略,因为波动率过低。实际上,运用策略2并剔除掉12月份的交易中,在那63%的有赢利的月份里,市场波动率必须在6%这样的水平或者高于6%的水平才使得其中96%的月份获利。因此,广义上说,为了使该交易63%的情况下有收益,市场波动率应该在6%或者更高。我们也可以说在整数点限制和打开交易的交易心理下,整数点在过低的波动率月份是无效的。在最近较高波动率的外汇市场,该交易还是会获利的。

LeslieMcNew是Depaul大学Driehaus College商学院的客座金融学教授,也是M.Demon Fund的执行总裁。这个策略的回测和验证由E.ON Global Commodities North America的天然气和能源风险分析师Chirstine Muench和Geneva Trading高频市场做市商和套利部的交易员/分析师Zachary Hardaway提供。McNew可以通过lesmcnew@gmail.com联系。(完)

来源:《Futures》

(本文仅代表作者观点)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!