构建交易策略:后期测试与优化(下)

作者:Kevin J. Davey

编译:李雨嘉

系统相关性

另外一个交易员需要注意的领域是与其他系统的关联。如果你只在一个系统中交易,那么就没什么好担忧的。但是,如果你在已有投资组合里面添加了一个系统,那么必须确保新系统能与其他系统互补。你肯定不想所有的系统在同一时间进行买卖。

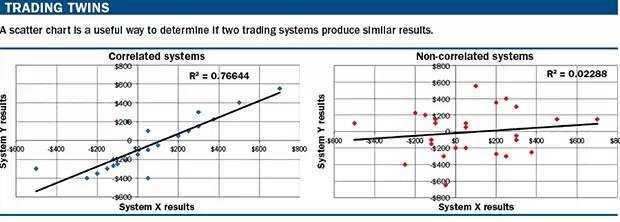

有一个方法可以实现无相关性,就是在不同市场以及不同时间段进行交易。如果你喜欢用数学来证明无相关性,那么你可以针对交易系统结果做一个线性回归。最好的方法是通过比较两种策略的结果并且观察相关系数。如果结果是在-0.5到+0.5之间,那么证明两个系统之间的相关性较弱。“Trading twins”(如下)显示了相关性强的系统和相关性弱系统的散点图。

系统之间的相关性很重要,因为交易的一个关键因素就是适当的风险控制。当两个或者多个系统高度相关时,你的风险会增大很多。不相关的系统产生的资金曲线更加平滑并且对适当的分散投资来说非常重要。

在进行了蒙特卡洛模拟之后,系统潜伏以及其他系统的相关性检验之后,可能是时候进行少量交易了。为什么是少量呢?有如下几个原因,其一,系统在经过之前的一系列步骤后仍然可能失败。其二,少量交易对于用来检查针对滑点做的一些假设来说是一个很好的办法。你可能发现滑点比你预想的高一点或者低一点,因此你的头寸大小可能会有所改变。

最后,你可能发觉自己并不喜欢这个系统,即使它是盈利的。如果你觉得一个系统使用感不好,你可能不能很好地应用它。当在进行少量交易的时候,你发现自己不喜欢该系统,这样其实更好。

从容不迫

在制定了一个系统之后,实际的资金交易并不是下一步。最好的办法是一直保持谨慎并作更多的分析。从蒙特卡洛模拟到潜伏期再到相关性分析,以及有限的实际资金测试,通过这些额外的步骤可以节省资金以及减少那些让你心痛的时刻。最后,你将会拥有一个更稳健的策略。

凯文﹒J﹒戴维从事交易已经20余年了,凯文是威利金融丛书《构建胜利的算法交易系统》的作者,你可以通过www.kjtradingsystems.com与他进行联系沟通。(完)

来源:《Futures》

(本文仅代表作者观点)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!