收益率曲线和股市的反应(下)

作者:Howard Simons

编译:成艳丽

行业影响

现在让我们将乌克兰危机隔离开来,看一下在2013年12月份熊陡周期的高峰到乌克兰危机这段时间里,以及其之后到2014年7月1日这段时间,FRR10,30的变化是否影响了标普各行业的收益。这整个期间也正是美联储逐渐退出QE购买计划的过程,其实它的影响要小于很多人所相信的那样。

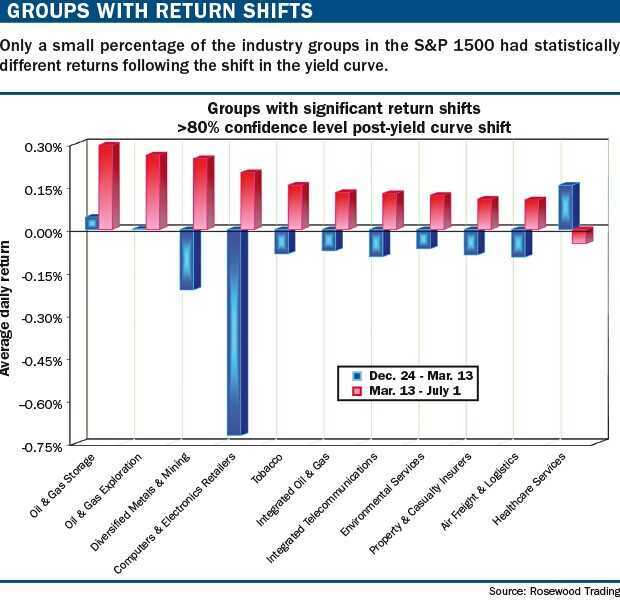

观察结果对那些认为股市回报率是由货币政策决定的,并不是由企业、行业和经济部门的内在价值决定的人来说是非常令人惊讶的。在S&P 1500 Supercomposite index中有144个活跃的行业,但他们中只有11个、共占市场总值7.84%的行业在这两个时间区间产生了统计上80%置信区间显著的不同的收益。只有两个行业,金属和采掘业以及计算机和电子零售业,在90%的置信区间上显著,而这两个行业当时的这种差异均来自于12月-3月期间市场较差之后的反弹(见下图“Groups with return shifts”)。

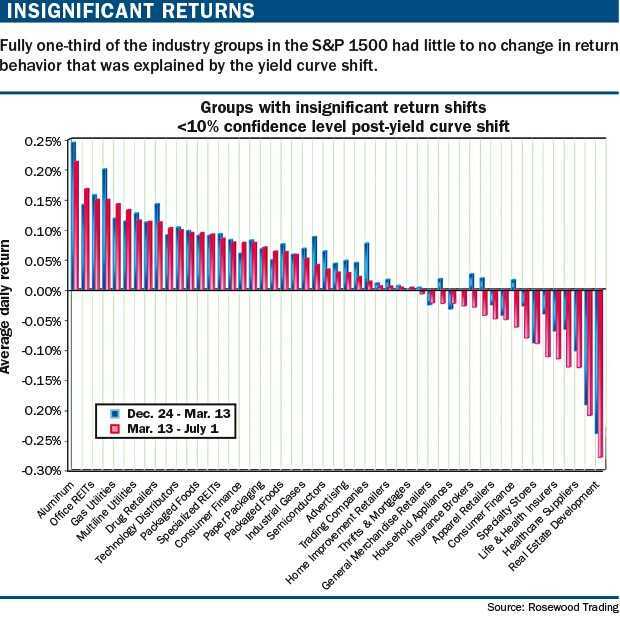

有些年纪的人可能还记得交易卡片,那让我们把卡片翻过来,问一下在收益率曲线转换过程中哪些行业的收益是没有变化的。数据显示,一共有51个行业的不同在低于10%的置信区间,这些行业超过市场的三分之一,占全市场总市值的29.57%,(见下图“insiginificant returns”)。也就是说,当收益率曲线从熊陡向牛平转换带动过资金涌向长期国债时,这对三分之一以上的、占市场总市值近30%的股市行业并没有太大的影响。

总是尝试使用外部因素来解释市场,即使看起来非常有力、非常相关,在没有进行一些基本的分析之前都应该三思。利率和收益率曲线可能看起来对股票市场的收益曲线非常重要,但相信一些事情是真的并不会真的就让他们变成真的。

Howard Simons长期为Futures杂志供文,是Rosewood Trading Inc公司的董事长,可以通过hsimons@aol.com.联系他。(完,本文(上)发布于11月24日)

来源:《Futures》

(本文仅代表作者观点)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!