市场横盘策略的比较(下)

作者:Randall Liss

编译:皮灵

铁秃鹰

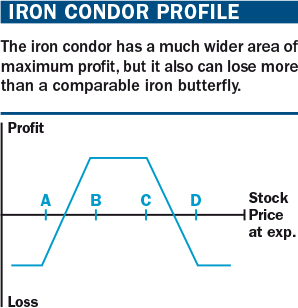

现在我们来看看铁秃鹰策略。该策略的损益图如右边“Iron condorprofile”所示。

此时你将买入一个价外看跌合约(执行价A),卖出一个价外程度较浅的看跌合约(执行价B),卖出一个价外看涨合约(执行价C),买入一个价外程度更深的看涨合约(执行价D)。正如看到的那样,你基本上是在卖出两个价外垂直价差策略:看涨价差C/D和看跌价差A/B。

正如铁蝴蝶策略那样,你希望四个合约都无价值地过期,这意味着到期标的处于B和C区间内。你所能获得的最大收益仍然是在构建这个策略时所收取的净权利金。相比于铁蝴蝶,铁秃鹰策略有更大的区间能获得最大收益。

你的风险被限制在执行价价B减去执行价A再减去收取的净权利金。你的两个损益平衡点分别是执行价B减去净权利金和执行价C加上净权利金。

再次提醒,所有执行价的间隔必须相等,股票或指数应该处于B和C之间。

因为我们的目的在于理解两个策略的不同之处以考虑它们各自的优点和缺点,为了便于比较,我们仍以SPY为例。我们有相同的测量移动目标,所以我们现在将以1.5点的价格卖出执行价为198的看跌合约,以0.6点的价格卖出执行价为210的看涨合约。相对应的,我们以1点的价格买入执行价格为194的看跌合约,并以0.15点的价格买入执行价为214的看涨合约,从而产生0.95点的收益。此时产生的收益更小,但是该头寸有更大的盈利区间。

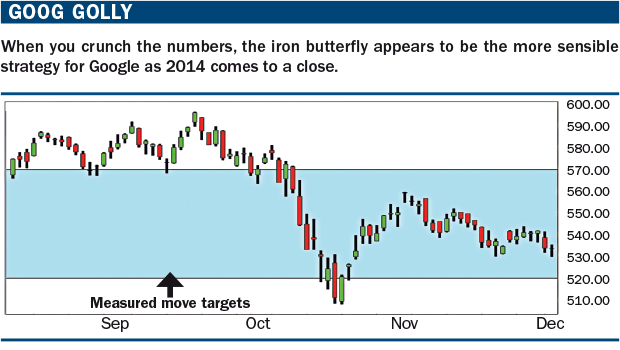

现在让我们用股票期权来比较铁蝴蝶和铁秃鹰策略。我们用Google的期权(见下图“GOOG golly)。我们假设通过分析显示GOOG在12月份内将呈区间震荡走势。

GOOG的价格为545.38,我们用执行价为545的跨式组合来找到我们的测量移动目标。执行价为545的跨式策略价格为25点(看涨合约价格12.7点,看跌合约价格12.3点)。我们卖出这个跨式组合并以8.5点的价格买入520/570的勒式组合,该组合由价格为4点的执行价570看涨合约和价格为4.5点的执行价520看跌合约组成。这就给了我们以下情景:

当到期股价正好为545美元时,该头寸盈利为16.5点,或1650美元。而到期股价低于520或高于570时该头寸将损失8.5点,或850美元。我们的损益平衡点是528.5和561.5。

对铁秃鹰来说,我们以4点的价格卖出执行价为570的看涨合约并以4.5点的价格卖出执行价为520的看跌合约。与此对应我们以1.5点的价格买入执行价为495的看跌合约并以1点的价格买入执行价为595的看涨合约,从而得到6点的权利金收入。当到期股价在570和520之间时我们将赚取这600美元。到期股价低于495美元或高于595美元时,该头寸将损失19点,或1900美元。

比较

对该策略有一条警告——正如股市格言所言,“不要在平淡的市场里做空”。虽然这看上去与我们的直觉相悖,但是你应该会在标的价格波动较大时采取区间震荡的策略,而不是在市场平淡时。正如你逢低买入和逢高卖出一样,你应该在波动率较低时做多并在市场波动率较高时做空。如果你在市场平淡时做空,那么你得到的权利金将不足以弥补你承受的风险。

让我们分开来看一下。我们更偏好什么:

铁蝴蝶策略有更好的风险收益比率

铁蝴蝶需要对市场监测得更密切

铁蝴蝶流动性通常更好,因此调整起来较容易

铁秃鹰的盈利区间更大

铁秃鹰的最大亏损更小

虽然两个策略在特定的市场条件下都有优点,但当考虑到所有的因素时,铁蝴蝶策略在市场横盘时更优一些。(完)

来源:《Futures》

(本文仅代表作者观点)

交易技术, 交易策略, 合约, 执行

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!