创业板有没有三高?

文/华尔街见闻

本文作者为海通证券首席策略分析师荀玉根

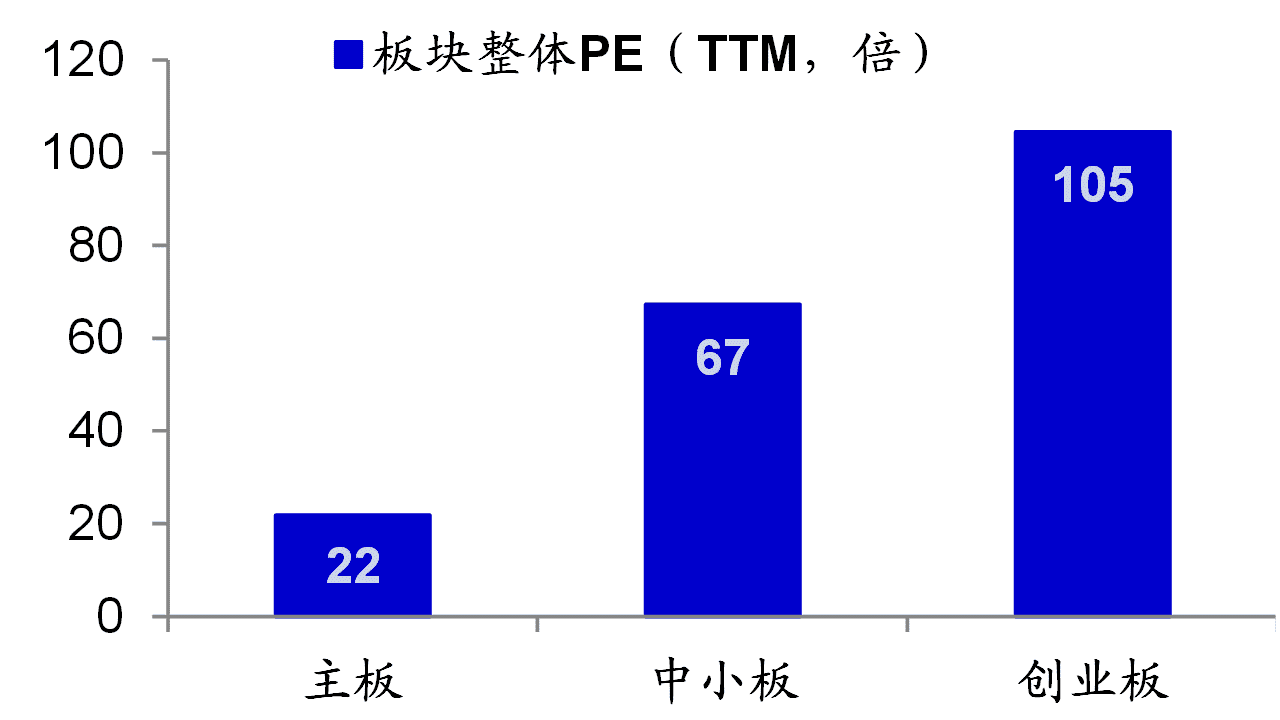

显示,主板22倍,远低于创业板的105倍。

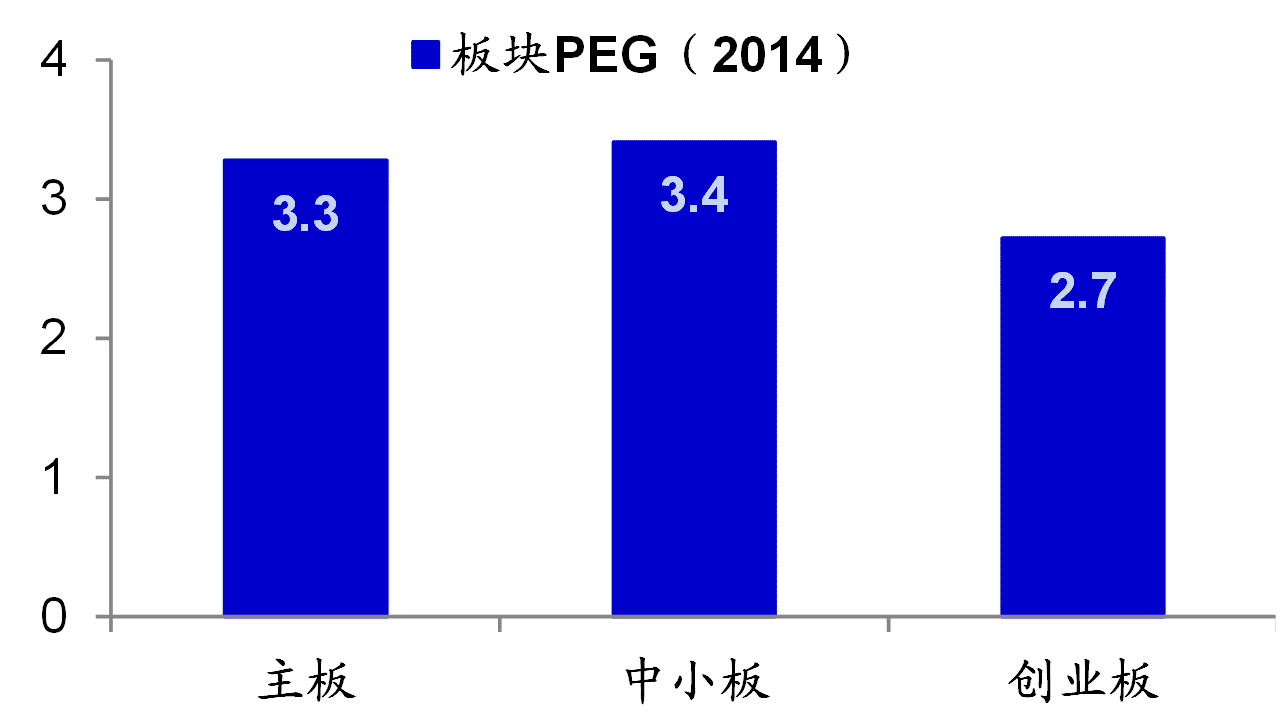

当前投资者普遍存在一种矛盾心理,趋势上看好创业板代表的成长,又担心其高涨幅、高估值、高配置。我们一直强调创业板代表的新兴成长是本轮长牛主角,类似05-07年地产链。参考二战后主要经济体牛市,指数涨幅10-20倍,中国转型成功一定会出现标志性指数涨幅10倍以上。问题是,“三高”到底要不要纠结呢?其实,换个角度看,也许就不存在“三高”,如封面图中的yes和no、下图的两张椅子,观察角度得出不同结论,甚至相反。

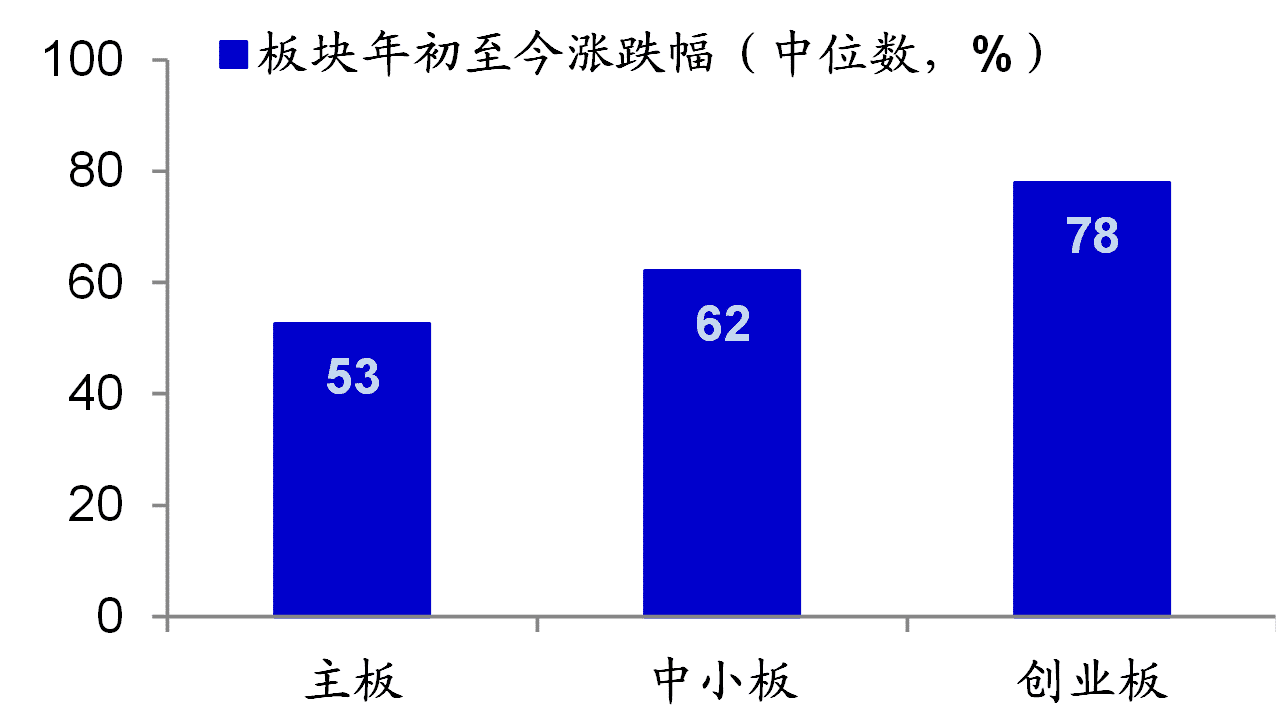

但是,如果看板块中个股涨幅中位数,差距没那么明显。

至今涨幅,两者差距很小!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}