市场横盘策略的比较(上)

作者:Randall Liss

编译:皮灵

市场作为一个整体——甚至个股——不仅会趋势向上或者向下,通常还会在较长时间内出现横盘或区间震荡的情况。如果你预期出现这种情况,那么有两个较好的期权策略可供你选择:铁蝴蝶(iron butterfly)及铁秃鹰(iron condor)。让我们来看看这两个策略并比较哪个更好(虽然两者都不错)。

铁蝴蝶

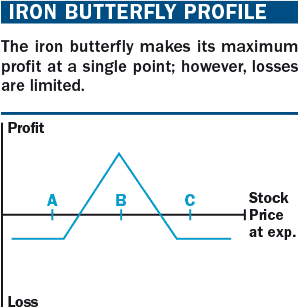

让我们从铁蝴蝶开始。简单地说,铁蝴蝶策略是由卖出平价跨式(ATMstraddle)和买入价外勒式(OTM strangle)组成。这是一个收益型策略,因为平价的跨式价格高于价外勒式。这意味着你卖出跨式所得的期权费高于买入勒式所付出的钱。铁蝴蝶策略让时间的流逝对你有利,因为跨式策略时间价值损耗得比勒式快。右侧的“Iron butterfly profile”能看到该策略的盈亏图。

在该策略中,你买入了一个价外看跌期权(执行价为A),卖出一个平价看跌和一个平价看涨期权(执行价为B),同时买入了一个价外看涨期权(执行价为C)。因此,你卖出了执行价为B的跨式策略,并买入了执行价为A和C的勒式策略。这意味着到期在执行价B点上能实现最大收益。同时,你的风险在于执行价B减去执行价A再减去净权利金。这里有两个损益平衡点:执行价A加上收入的净权利金,和执行价C减去收入的净权利金。所有执行价格之间距离相等在准确计算风险和收益时非常重要。

为了使该交易实现价格中性,跨式策略必须尽量接近平价。如果不是接近平价的话,就是在做方向性的猜测,这并不是本文的讨论范围。本文所选取的唯一方向是非方向性——即横盘,区间震荡的市场。

一个显而易见的问题是在哪个价位构建翅膀。换句话说,我们应该买怎样的勒式策略?我们以市场所提供的情况为宗旨。从供给和需求来看,市场整体上来说认为这一区间会是多大?鉴于这一点,我们使用平价跨式策略。对一个具有流动性的股票或指数来说,供求平衡时所决定的权利金大小显示了市场认为的波动区间。假设XYZ当前价格为50美元,执行价为50的跨式策略价格为5美元。这意味着跨式策略的买家认为XYZ到期时将位于45-55区间这外,而卖家认为其到期时会处于45-55区间内。我们将这称为我们的测量移动目标(measured move targets,MMT)。

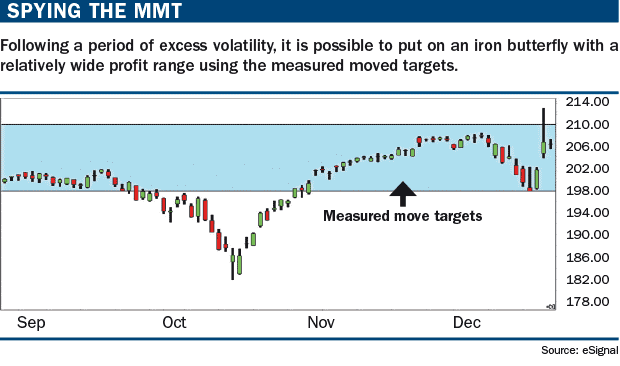

让我们来看非常具有流动性的跟踪标普500的 ETF(代码为SPY)。

假设2014快接近年底了,我们相信在经历了过去几周的波动之后,市场会在假期期间稳定下来。在2014年11月12日,SPY价格为203.96,我们可以用12月执行价为204的跨式策略来给我们指出测量移动目标MMT。12月执行价为204的跨式策略的价格为6.3点(看涨合约价格为3点,看跌合约价格为3.3点)。这意味着MMT大致在198至210的区间(如下图“SPYingthe MMT”)。

为了构造铁蝴蝶策略,我们以6.3点的价格卖出12月执行价为204的跨式策略,同时以2.1点的价格买入198-210区间的勒式策略,其中看跌价格为1.5点,看涨价格为0.6点。

此时,你应该问问自己,最大收益和最大风险分别是什么,该头寸在哪里能达到损益平衡?如果该头寸在12月第三个周五到期时,现货价格刚好在我们做空的点位(执行价B),这将使我们实现了最大盈利,即是我们收到的权利金收入4.2点,或每个铁蝴蝶头寸420美元。

我们的风险是执行价B减去执行价A再减去净权利金;当到期低于198点或高于210点时,我们将承受1.8点或者180美元的损失,我们的损益平衡点是执行价A加上收取的净权利金和执行价C减去收取的净权利金,或者202.2和205.8。在该区间内的任意点,该头寸都是盈利的,我们最希望的就是这四个合约无价值地过期。(未完待续)

来源:《Futures》

(本文仅代表作者观点)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!