Alpha基金“黑天鹅事件",?思考以及原因

- 风格因子基于Fama-French经典的因子模型,这里我们考虑代表三种不同投资风格的因子:“市场”、“规模”、“价值”。

市场

市场因子反映了市场当前的趋势,是代表最广泛的变动趋势,是全市场的“动量”方向,这里我们选取了中证800指数;

规模

规模因子反映了市场对公司规模的折溢价观点。这里我们按照最初的Fama设想,买入小规模市值股票组合,卖出大规模市值股票组合。这里我们实际选取的组合依据是小盘风格指数以及大盘风格指数。

价值

价值因子反映了市场对公司估值的折溢价观点。这里我们按照最初的Fama设想,买入低估值股票组合,卖出高成长股票组合。这里我们实际选取的组合依据是价值风格指数以及成长风格指数

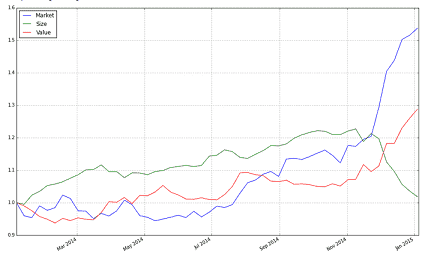

下图中我们可以看到这三种投资风格,2014年的整体走势。我们可以看到经过上半年的蛰伏,下半年市场因子异军突起,将规模和价值因子牢牢的甩在身后。当价值因子亦步亦趋的追赶市场的步伐的时候,规模因子在11月底12月初来了个高台跳水,丢失了上半年所有的成果。这一现象与12月后蓝筹起舞,小票低迷的市场现状是一致的。

我们也可以看到这几个因子之间收益的相关性,显著的低于一般市场指数之间的相关性,确实体现了风格上的差别

- 风格分析为了探究alpha基金在2014年11月末12月初这一周中“黑天鹅”事件的原因,我们选取了38只有每周净值数据的alpha型私募基金。选取的日期时间为2014年8月至2014年12月7日,在这段时间内以上基金都有数据。我们使用风格归因的方法,从这些基金的历史收益率情况猜测出他们的投资风格。

我们将他们的净值数据与前节中提到的因子数据合并起来,将价格数据转换为收益率数据:这里我们将三个因子的收益率数据做了标准化处理,这样方便比较后面的因子权重。

然后用经典回归分析的方法进行归因,数据截止到2014年11月30日。关于每个基金我们得到3个风格分别的权重,即为回归方程的系数:

R=β1×RMarket+β2×RSize+β3×RValue+α

例如:“安进1号大岩对冲”的三个系数为:β1=0.4682, β2=0.3556, β3=?0.3487

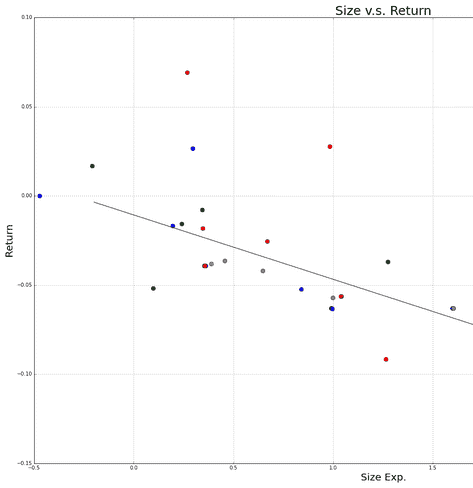

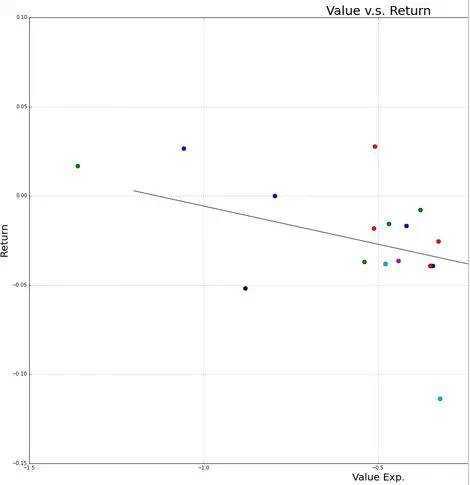

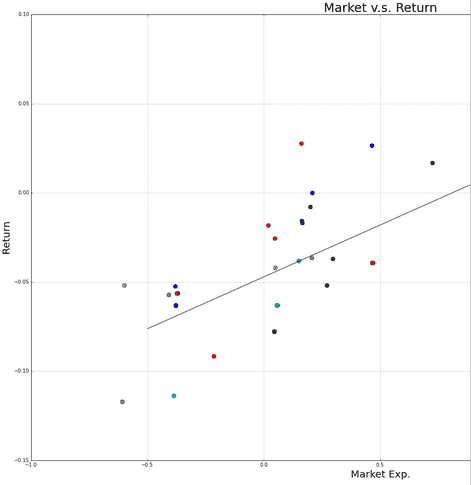

- 风格收益分析我们用上节得到的因子权重,与2014年12月初的那一周收益率进行对比。为了更加的一目了然,我们分别按照“市场 v.s. 收益”、“规模 v.s. 收益”、“价值 v.s. 收益”三个维度进行分析。通过散点图,很清楚的显示,市场因子在这一周对于alpha基金的收益的贡献是正向反馈效应;相反的,规模以及价值因子对于alpha基金的收益是负反馈。

- “黑天鹅”的原因让我们再仔细看一下之前的各家基金的风格权重。

市场因子

我们可以看到所有的4个收益为正的基金都在市场权重最高的50%以内。并且市场因子最大的两个基金恰好都是收益为正的。

规模因子

我们可以看到3个收益为正的基金在规模权重最低的50%以内。而且这3个基金的规模权重都在最低的前10名以内。

价值因子

我们可以看到3个收益为正的基金在价值权重最低的50%以内。而且这3个基金的价值权重都在最低的前10名以内。特别的,价值权重最低的两个基金恰好都为正收益。

(来源:通联数据)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!