券商结构化产品——解析各收益类型产品

1.国内券商结构化产品迸发

2009年3月16日由中国银行间市场交易商协会推出《中国银行间市场金融衍生产品交易主协议》

2013年3月16日中国证券业协会组织行业起草了《中国证券市场金融衍生品柜台交易主协议》及补充协议。

随着这两份文件的发布,中国证券市场便逐渐兴起了由券商自主设计的场外期权产品。券商的结构化产品开始在OTC市场逐渐走俏。

2013年下半年国信证券开展了首单场外期权业务,发行的产品定位为挂钩沪深300指数的市场联动产品。

国信的结构化产品可以说是继银行系结构化产品以后,金融体系涉足结构化产品的又一重要的一步。随后,多家券商纷纷组建团队参与结构化产品的设计和发行中。国信、中信、海通、广发、光大等多家券商均开展了围绕柜台业务的涵盖场外期权在内的结构化理财产品。相信随着期权产品的丰富,以及对冲手段的多样性,券商理财产品如果能在投资门槛上进一步放低要求,结构化产品一定会将券商业务收入和整体发展推向另一个高度。

结构化产品有多种多样,由于产品具有定制性的特点,因此券商的金融工程团队可以根据投资者对后市的判断和对收益及风险的要求为其定制相应的产品。不同的产品在保本和收益分配上也千差万别。不同的收益特征构成了多种结构化期权的类型,主要有:

? 二元期权(凸式二元期权、凹式二元期权)

? 价差期权 (牛市价差期权、熊市价差期权)

? 二值期权(看涨二值期权、看跌二值期权)

? 鲨鱼鳍型期权(单边看涨鲨鱼鳍型、单边看跌鲨鱼鳍型、双边对称鲨鱼鳍型、双边非对称鲨鱼鳍型、尖底鲨鱼鳍型。。。。。。)

? 喜马拉雅型期权

目前券商在发行的产品中,被广泛使用的是鲨鱼鳍型产品,例如东方证券的“金鳍”系列和国信证券的“金鲨”系列产品就是其中的典型代表。我们在随后的产品案例分析中会着重介绍各个产品的收益特征。

2.各类型结构化产品解析

结构化产品的创设是由银行体系带来的,并且发展速度非常快,短时间便已经超过了百亿元。我们上期谈到结构化产品将是新一场盛宴,随着期权市场的打开,产品的逐渐丰富,未来场外期权市场将是个巨量的市场。券商正是看准了这一个潜在的市场,纷纷加入到场外期权产品的设计中。银河、东海、国信、中信、东方、广发、中金、海通、光大等多家券商均开发了场外期权构建的结构化产品。券商通过柜台市场开发结构化产品,将增加包括投顾费,管理费,期权费在内的各种业务收入,对整个券商是个积极的作用。

下面我们就通过实例详解现在市场主流的几种结构化产品。通过直观的收益率图形来展现各种结构化产品的设计。

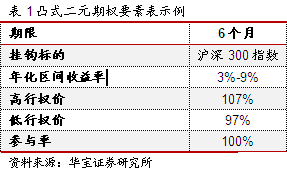

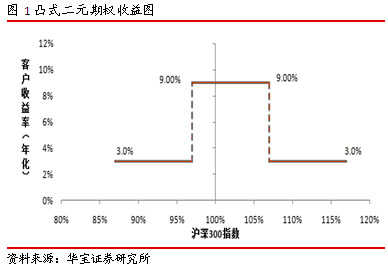

案例一:凸式二元期权

产品描述:如果沪深300指数到期末价格在期初价格的97%——107%之内,产品年化收益率为9%;如果沪深300指数涨幅超过7%或者跌幅超过3%,产品年化收益率为3%。

利用欧式期权的定价方法,我们可以推出基于欧式期权的二元期权定价公式。上图实际上是一个上升敲出期权组合一个下跌敲出期权。

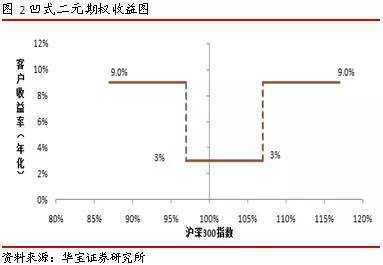

除此以外,与凸式二元期权相对应的,还有一种凹式二元期权。

产品描述:如果沪深300指数到期末价格在期初价格的97%——107%之内,产品年化收益率为3%;如果沪深300指数涨幅超过7%或者跌幅超过3%,产品年化收益率为9%。

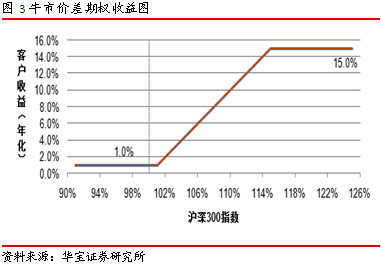

案例二:牛市价差期权

产品描述:

1:当沪深300指数期末价格相对于期初价格的涨幅小于1%,则产品年化收益率为1%;

2:当沪深300指数期末价格相对于期初价格的涨幅大于15%,则产品年化收益率为15%

3:如果沪深300指数期末价格相对于期初价格涨幅在1%到15%之间,则产品年化收益率等于指数涨幅R%

牛市价差期权是打包期权的一种。打包期权是由标准欧式期权与远期合约、现金和(或)标的资产等构成的证券组合。牛市价差期权又称多头价差期权,是买进一个较低执行价的看涨期权,同时卖出一个到期日相同较高执行价的看涨期权。该策略适合对后市预期保守看多的投资者参与。

案例三:二值期权

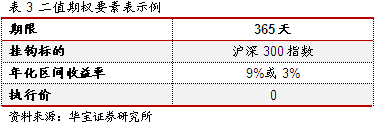

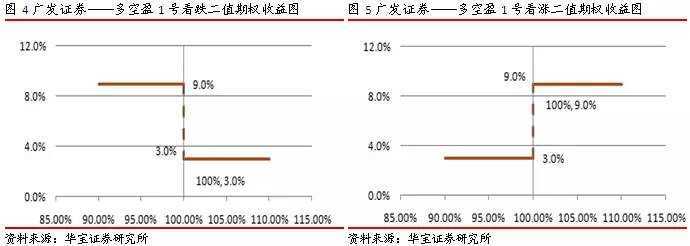

例如:“易方达资产—广发证券—多空盈1号看跌沪深300指数专项资产管理计划”产品为例。

产品描述:设定投资期限起始日收市时沪深 300 指数为期初价格,

(1)若沪深 300 指数的投资期限结束日收市价格高于或等于期初价格,则本计划投资期到期预期收益率为 3%(年化);

(2)若沪深 300 指数的投资期限结束日收市价格低于期初价格,则本计划投资期到期预期收益率为9%(年化)

我们可以近似的把二值期权考虑成一种价差期权的变型。价差期权是通过购买两个不同执行价的期权来实现收益。当然在实际设计中要复杂的多。由于二值期权的非连续性,因此券商或者银行往往会滚动发行一个系列的产品以对冲掉跳跃点之间的风险,又或者是发行一个相反的产品来对冲风险。例如,广发的这款产品,沪深300指数低于期初价给9%的收益率,高于期初给3%的收益率。那么可以同时发行一款产品,同样挂钩沪深300指数,但是低于期初价给3%的收益率,高于期初价给9%的收益率。通过这种形式来对冲期权风险。

例如:“易方达资产—广发证券—多空盈1号看涨沪深300指数专项资产管理计划”

产品描述:设定投资期限起始日收市时沪深 300 指数为期初价格,

(1)若沪深 300 指数的投资期限结束日收市价格低于或等于期初价格,则本计划投资期到期预期收益率为 3%(年化);

(2)若沪深 300 指数的投资期限结束日收市价格高于期初价格,则本计划投资期到期预期收益率为9%(年化)

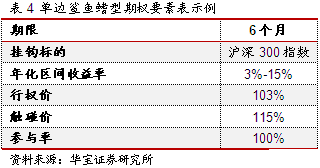

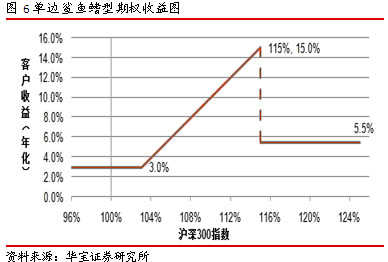

案例四:单边鲨鱼鳍型期权

鲨鱼鳍型产品是目前券商结构化产品上最为常用的一类产品。传统的结构化看涨或看跌产品无论挂钩标的涨跌幅是多少,投资者只能拿到一个潜在的固定收益。 而“鲨鱼鳍型”产品通过设置障碍价格以及收益区间,使投资者的收益能够随着挂钩标的实际表现而变化。鲨鱼鳍型产品通常设置一或者两个障碍价格,当观察期内挂钩标的价格始终在行权价和障碍价格的区间内波动时,产品的收益率随挂钩标的的表现变动,产品到期时收获浮动收益;而一旦在观察期内挂钩标的价格超过障碍价格区间,则产品触发敲出事件,给予投资者固定收益。

鲨鱼鳍型产品分为单边和双边两种。单边鲨鱼鳍型产品类似于牛市价差期权。在牛市价差期权中,挂钩标的触及高行权价后,给到投资者一个较高的固定收益。而单边鲨鱼鳍型产品在触及触碰价后,给予投资者一个相对较低的收益。因而,站在发行者角度,券商更有动力发行单边鲨鱼鳍产品而非价差期权产品。

产品描述:

1:产品运行期内,如果任一日沪深300指数收盘价相比期初价格涨幅超过15%,产品到期年化收益率为5.5%;

2:产品运行期内,如果每日沪深300指数收盘价相比期初价格涨幅从未超过15%,产品到期年化收益率R=3%+max(r-3%,0),即如果沪深300指数到期收盘价相比期初价格涨幅小于3%,则客户获得保底收益3%,如果沪深300指数到期价格比期初价格涨幅超过3%,则客户收益等于涨幅r%

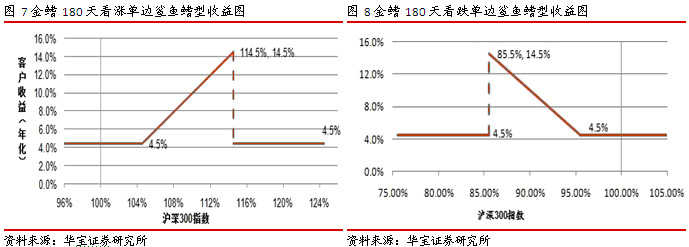

例如:东方证券的“金鳍180天”收益凭证系列产品就是典型的单边鲨鱼鳍型产品。

看涨期权产品描述:

产品到期收益与沪深300指数挂钩,保本保底年化收益4.5%,最高预期年化收益14.5%。

- 若产品存续期间任一交易日沪深300指数涨幅曾超过14.5%,则产品发生敲出事件,触及114.5%的触碰价,投资者获得年化4.5%的固定收益。

- 若在产品存续期间任一交易日沪深300指数涨幅从未超过14.5%,则:(1)若到期时沪深300指数表现未达到4.5%的涨幅,则投资者可获得4.5%的年化固定收益率;(2)若到期时沪深300指数涨幅超过4.5%,则产品年化收益等同于沪深300指数涨幅,投资者最高可获得14.5%的年化收益率。

看跌期权产品描述:

产品到期收益与沪深300指数挂钩,保本保底年化收益4.5%,最高预期年化收益14.5%。

- 若产品存续期间任一交易日沪深300指数跌幅曾超过14.5%,则产品发生敲出事件,触及85.5%的触碰价,投资者获得年化4.5%的固定收益。

- 若在产品存续期间任一交易日沪深300指数跌幅从未超过14.5%,则:(1)若到期时沪深300指数表现未达到4.5%的跌幅,则投资者可获得4.5%的年化固定收益率;(2)若到期时沪深300指数跌幅超过4.5%,则产品年化收益等同于沪深300指数跌幅,投资者最高可获得14.5%的年化收益率。

除此以外还有海通证券的“指数宝”91天期产品,同样也是这一类型的结构化产品,挂钩沪深300指数。预期收益率在4%-15%。

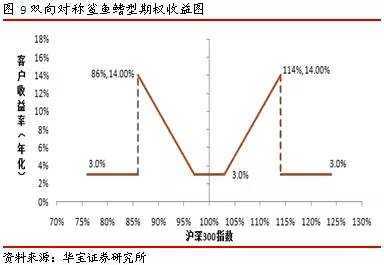

案例五:双向鲨鱼鳍型期权

产品描述:

1:产品运行期内,如果任一日沪深300指数收盘价相比期初价格涨幅超过14%或跌幅超过14%,产品到期年化收益率为3%;

2:产品运行期内,如果每日沪深300指数收盘价相比期初价格从未触及到高触碰价114%和低触碰价86%,产品到期年化收益率R=3%+max(Ir%I-3%,0),即如果沪深300指数到期收盘价相比期初价格涨幅或跌幅小于3%,则客户获得保底收益3%,如果沪深300指数到期价格比期初价格涨幅或跌幅超过3%且未超过14%,则客户收益等于涨幅r%。

上图采用的是完全对称的双向鲨鱼鳍型结构。参与率均为100%。

例如:国信证券发行的“金鲨2号”专项资产管理产品产品。

资管计划到期收益率确定方式:

(1)若沪深 300 指数的观察期价格曾经低于低触碰价(期初价格的 85.4%)或高于高触碰价(期初价格的 114.6%),则到期资管计划预期收益率为 4.2%(年化);

(2)若沪深 300 指数的观察期价格未曾低于低触碰价(期初价格的 85.4%)且未曾高于高触碰价(期初价格的 114.6%),则到期资管计划预期收益率为:

预期收益率(年化)= 固定收益率 + 浮动收益率

固定收益率=4.2%;浮动收益率=最大值(0,(|沪深 300 指数涨跌幅 R%|-4.2%)*1.2)

其中,沪深 300 指数涨跌幅 R%=(期末价格 /期初价格 - 1)×100%

产品描述:1)当挂钩的沪深300指数观察期价格低于初期价格的85.4%或者高于期初的114.6%(即期初的 ±14.6%),客户获得4.2%的年化收益率。2)当挂钩的标的沪深300指数到期即收盘价相比期初价格涨幅或跌幅小于4.2%,则客户获得保底收益4.2%,如果沪深300指数到期价格比期初价格涨幅或跌幅超过3%且未超过14.6%,则客户收益等于涨幅R%。

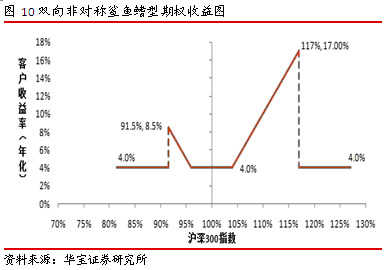

除双向对称鲨鱼鳍型产品外,鲨鱼鳍型结构还有一种双向非对称型结构。如下图

例如:国信证券的“金鲨3号”专项资产管理计划,便采取了双向非对称鲨鱼鳍型。

资管计划到期收益率确定方式:

(1)若沪深 300 指数的观察期价格曾经低于低触碰价(期初价格的 91.5%)或高于高触碰价(期初价格的 117%),则到期资管计划预期收益率为 4%(年化);

(2)若沪深 300 指数的观察期价格未曾低于低触碰价(期初价格的 91.5%)且未曾高于高触碰价(期初价格的 117%),则到期资管计划预期收益率为:

预期收益率(年化)= 固定收益率 + 浮动收益率

固定收益率=4%;浮动收益率=最大值(0,(|沪深 300 指数涨跌幅 R%|-4%))

其中,沪深 300 指数涨跌幅 R%=(期末价格 /期初价格 - 1)×100%。

产品描述:其非对称型表现在,当挂钩的沪深300指数观察期价格低于初期价格的91.5%,而非对称的初期价格的 83%(100%-17%)。所以在沪深300下跌敲出情况下,当挂钩的标的沪深300指数下跌到期初的91.5%时,则触发敲出事件,给予客户4%的收益。而指数上涨时,则能分享更多的上涨收益。即,当挂钩的沪深300指数上涨到期初的117%时,才触发敲出事件。在执行价和敲出价之间,客户能分享挂钩指数上涨带来的收益。

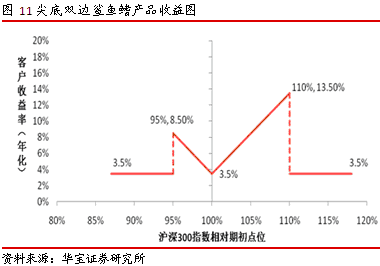

以上两种不论是对称型还是非对称型都是“平底”的鲨鱼鳍型结构化产品。除此以外,还有券商设计出“尖底”的鲨鱼鳍型产品,同样包含了上涨和下跌情况下的敲出价,只不过对沪深300指数的追踪更紧密。

中信证券和南京银行合作的“聚鑫”系列产品就是这种“平底”鲨鱼鳍型产品。

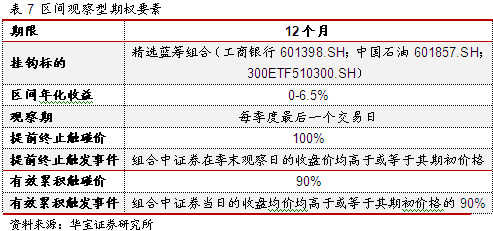

案例六:区间观察型期权

产品描述:

1:产品设置4个观察期,以每季度最后一个交易日为季末观察日,如果发生提前终止出发事件,则产品在该观察日自动提前终止,返还100%本金,并且按年化6.5%收益率进行支付,如果未发生提前终止触发事件,则产品继续运作,进入下一观察期。

2:若产品在最后一个观察期仍未发生提前终止触发事件,则到期返还100%本金,产品年化收益率R=有效累计日的天数(n)/运作期内交易日的天数(N)*6.5%,产品运行期内任一日发生有效累计触发事件的,记为有效累计日。

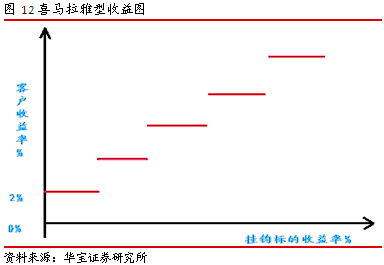

“喜马拉雅型”就是典型的区间观察型期权

目前该类型产品主要在银行理财市场,如招商银行的“招商银行焦点联动系列之股票组合表现联动”。

理财收益率(年化)= 固定收益率 + 浮动收益率

固定收益率(年化)= 2.00%

浮动收益率 (年化) =系数×最小值(18%,最大值(0,股票组合的到期浮动收益率HP-2%)),其中,股票组合的到期浮动收益率HP为在5个观察期结算日分别被锁定的5只收益率最高的股票的最高收益率(BPt)的平均值。其中,某只股票在某观察期结算日的收益表现(Ri)=(某只股票在该观察期的期末价格/某只股票的期初价格-1)×100% 。

(1) 第一观察期结算日选取股票组合中收益率最高的股票,将该股票的最高收益率锁定为第一期的理财收益率,同时将该股票从股票组合中移出. (2) 第二观察期结算日选取股票组合中收益率最高的股票,将该股票的最高收益率锁定为第二期理财收益率,同时将该股票从股票组合中移出.以此类推,每观察期结算日选取股票组合中收益率最高的股票,将最高收益率记为BPt,并将该股票的最高收益率BPt锁定为当期的理财收益率,同时将该股票从股票组合中移出.每个观察期理财产品的收益率都以如上方式确定. (3) 如果在某个观察期结算日出现2只或2只以上股票的最高收益率相同的情况,选择其中1只股票作为当期收益率最高的股票,将其最高收益率作为当期的理财收益率。

喜马拉雅型产品的分期分标的计算收益率的设计形式有效分散组合风险,且往往附有保底条款。

(来源:华宝证券研究所)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!