温水煮青蛙——连续信息与动量效应

投资者的信息识别能力存在下限,对市场价格的细微变化反应不足,就像“温水中的青蛙”,对水温的缓慢上升无动于衷。实证研究发现,美股市场存在显著的“温水煮青蛙”效应,连续信息下的股价变动具有更加显著的动量效应。该效应在市场关注度较低的个股中更为明显。

什么是连续/离散信息

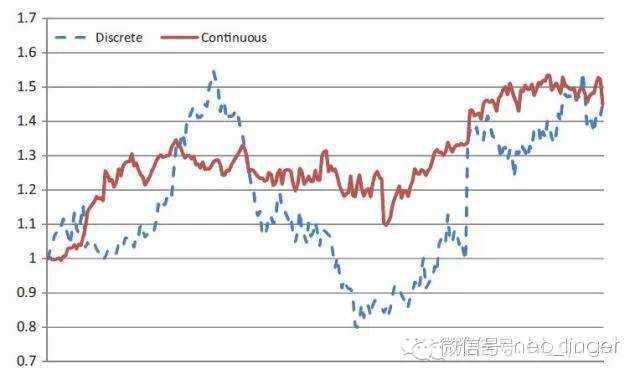

连续/离散信息指的是价格连续微小/跳跃剧烈的变化过程。即使价格的累计变化相同,价格变化的离散/连续程度差异也会对股价后续变化产生不同的影响。如下图所示,图中红线由相对微小的价格变动累计而成的,可以视为连续信息;图中蓝线由变化幅度较大的价格跳跃累计而成的,可以视为离散信息。

如何量化连续/离散信息

股价信息的离散/连续程度,可以用信息离散指标ID量化,具体公式如下所示:

其中,PRET为过去一年个股的累计收益;%neg与%pos为在此期间个股日收益率为负/正的比例。ID的取值范围在-1至+1之间;ID越接近1,表明股价是由少量剧烈的价格跳跃所引起的,根据之前的定义,视为离散信息,反之亦然。

连续信息背后蕴含的投资机会

投资者对离散的价格信息更为敏感。而连续的价格信息背后隐藏着被市场忽视的投资机会。Zhi Da,Umit G.Gurun与MitchWarachka对1927年至2007年的美国市场进行研究,发现:相同的累计价格变化下,连续的价格信息,其后续的动量效应更为持久与显著。

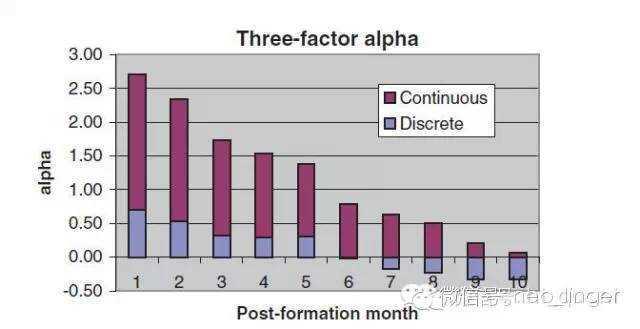

作者将个股按过去1年的累计收益PRET分为5组,A-E;各组中,按信息离散指标ID继续细分为5个子组合1-5;A1,B1,C1,D1,E1个股组成ID1,A2,B2,C2,D2,E2中个股组成ID2,以此类推。ID1为离散信息组合,ID5为连续信息组合。

实证研究发现,组合后6个月的收益率(动量效应)随价格信息由离散到连续,单调递增。连续信息组合ID5后6个月的平均收益为5.94%,风险因子调整后的超额收益为8.77%;离散组合ID1后6个月的平均收益为-2.07%,风险因子调整后的超额收益为-2.01%。此外,连续信息组合的后续动量效应可以持续约8个月,而离散信息组合的后续动量效应(实际上是反转效应)仅持续3个月。

投资者的有限注意力

连续信息与动量效应的关系,同“温水煮青蛙”现象如出一辙。投资者的注意力存在识别下限,对于价格的细小变化反应不足。即使累计价格变化幅度相同,由于市场的忽视,连续信息组合中个股的动量效应还未完全释放,因此,其往往具有潜在的后续投资机会。

而这一效应,在低市场关注的个股中更为明显。若将上市公司按机构持股集中度,市值大小,媒体文章数,分析师报告数等维度各自分为两组,重复上述实验,我们会发现受市场关注度较低的个股(低机构持股,小市值,少媒体报道与分析师覆盖),其连续信息组合具有更强的动量效应。

参考文献:Frog in the Pan: Continuous Information and Momentum, Zhi Da, Umit G. Gurun and Mitch Warachka, Review of Financial Studies, Volume 27, Issue 7, page 2171-2218, July 2014.

(文章来源 海通量化)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!