2014证券、基金公司资管业务排名出炉!

2014年证券公司资管业务管理资产规模排名(前10)

2014年证券公司集合计划产品管理资产规模排名(前10)

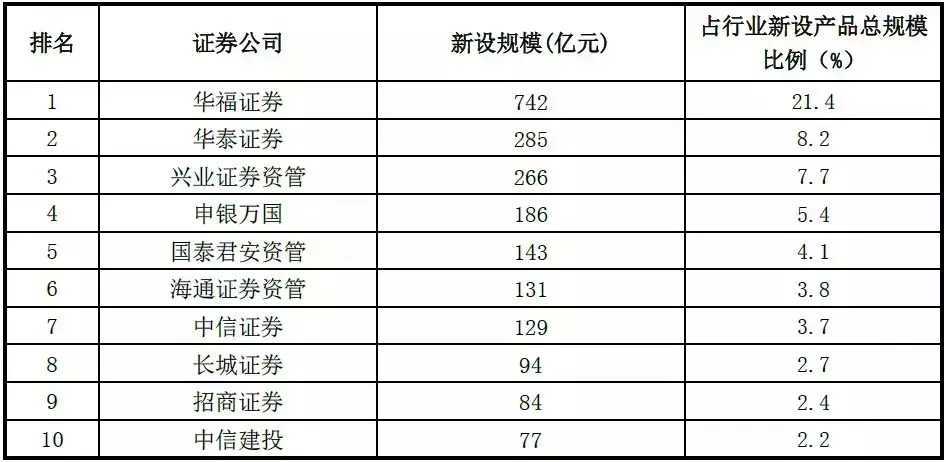

2014年证券公司资管产品新设规模排名(前10)

2014年基金子公司专户业务管理资产规模排名(前10)

2014年基金子公司一对多专户产品管理资产规模排名(前10)

2014年基金子公司专户产品新设规模排名(前10)

2014年基金公司专户业务管理资产规模排名(前10)

2014年基金公司专户产品新设规模排名(前10)

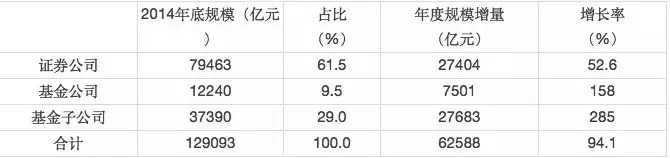

资产管理业务总体情况

截至2014年底,证券公司资管业务、基金公司及其子公司专户业务管理资产总规模12.91万亿元,较2013年底增加6.26万亿元,增长94%。其中,证券公司资管业务管理资产规模7.95万亿元,较2013年底增加2.74万亿元,增长53%;基金公司专户业务管理资产规模1.22万亿元,较2013年底增加7501亿元,增长158%;基金子公司专户业务管理资产规模3.74万亿元,较2013年底增加2.77万亿元,增长285%。

表1 证券公司、基金公司及其子公司2014年资产管理业务总体情况

从全年来看,证券公司、基金公司及其子公司资管业务呈现以下特点:一是资产管理规模继续增长,全年增速平稳,年末受多种因素影响出现飙升;二是机构主动管理能力进一步加强,主动管理规模及其占比上升;三是通道业务增长趋缓,资管业务结构逐步优化,信托贷款、委托贷款规模增量下降,票据、信用证等投资规模增量上升;四是产品类型进一步丰富,投资领域不断拓展,机构依据自身优势资源逐步形成特色业务;五是资产管理行业竞争加剧,基金公司、基金子公司行业集中度下降。

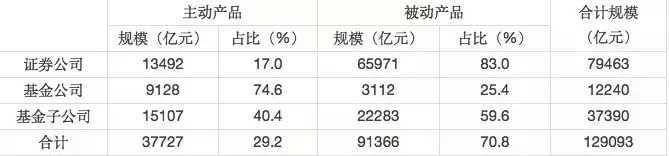

表2 主动管理、被动管理产品规模及占比

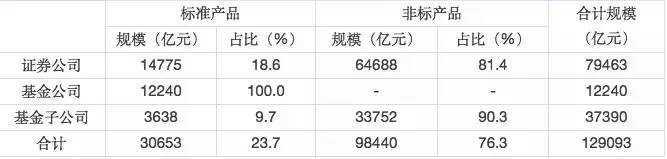

表3 标准、非标产品规模及占比

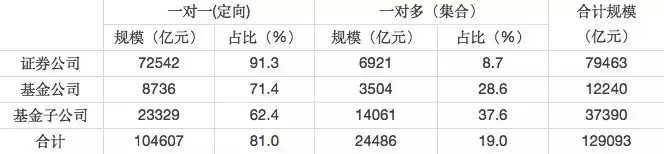

表4 一对一、一对多产品规模及占比

证券公司资管业务情况(一)整体情况

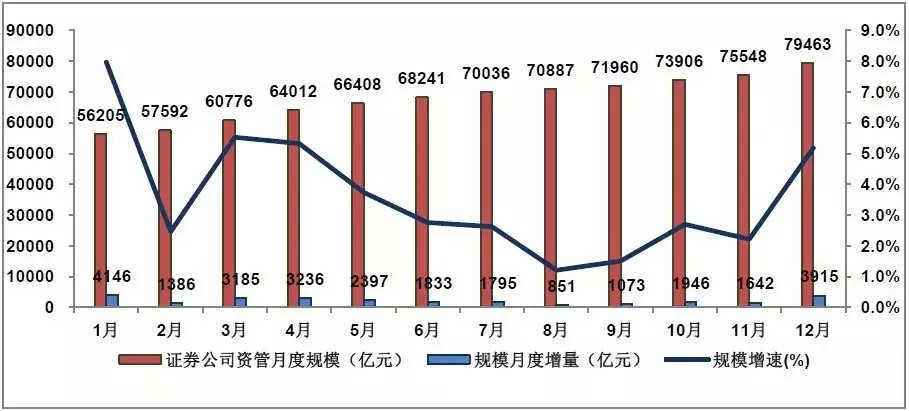

截至2014年底,证券公司资管业务存续产品12485只,管理资产规模7.95万亿元,较2013年底增加2.74万亿元,增长52.6%。受宏观经济下行压力加大、持续规范商业银行同业业务等因素影响,证券公司资管业务规模全年月均增长2284亿元,较2013年下降17.2%。2014年,监管机构推动监管转型,支持创新发展,明确底线要求,证券公司进一步加强主动管理能力建设,强化风险管理措施,资产管理业务总体运行平稳。

图1 证券公司资管业务规模月度增长情况

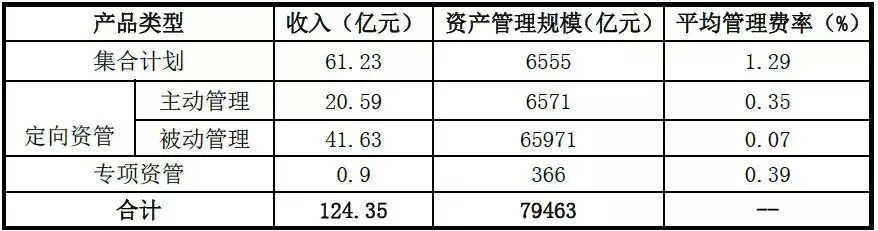

从产品类型来看,集合计划方面,截至2014年底,存续产品2139只,管理资产规模6555亿元,较2013年增加2986亿元,增长83.7%。其中,大集合计划498只,管理资产规模3114亿元;小集合计划1641只,管理资产规模3441亿元。定向资管方面,截至2014年底,存续合约10312份,资产规模7.25万亿元,较2013年增加2.42万亿元,增长49.9%。专项资管计划方面,截至2014年底,存续产品34只,资产规模366亿元,较2013年增加255亿元,增长229%。

从管理方式来看,存续的主动管理产品3398只,管理资产规模1.35万亿元,较2013年增加5600亿元,增长70.9%。存续的通道产品9087只,管理资产规模6.60万亿元,较2013年增加2.18万亿元,增长49.3%。

从投资标的来看,存续产品投向交易所、银行间市场的规模约1.48万亿元;其他投向各类非标资产,包括委托贷款1.64万亿元、信托贷款1.38万亿元、票据8515亿元、资产收益权7445亿元等。

(二)新设情况

2014年,证券公司新设资管产品7072只,规模2.18万亿元。新设集合计划1138只,规模1591亿元,40%为结构化产品。其中,混合类产品470只,规模709亿元;固定收益类产品389只,规模504亿元;权益类107只,规模182亿元;其他类型172只,规模196亿元。新签订定向合约5907份,规模1.99万亿元。其中,主动管理定向合约776份,规模1050亿元;被动管理定向合约5131份,规模1.89万亿元。新设专项资管计划27只,规模338亿元,其中资产证券化产品20只。

图2 2014年1-12月资管计划月度新设情况

(三)投向情况

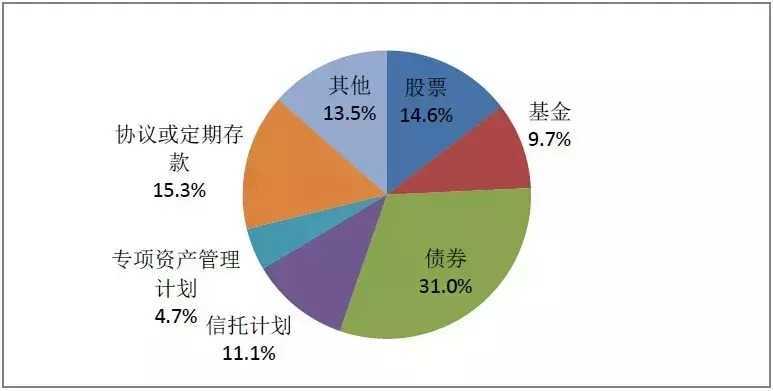

截至2014年底,集合计划主要投向债券、协议存款或定期存款、股票、信托计划、证券投资基金,分别占总投资规模的31.0%、15.3%、14.6%、11.1%和9.7%。满足客户稳定收益需求的债券、协议存款等固定收益类资产依然是证券公司优先配置对象,占比较2013年有所增加。股票、基金投资占比同2013年基本持平。

图3 2014年集合计划主要投资类型占比情况

主动管理定向业务投向结构较2013年没有明显改变,同样以债券市场、信托计划、股票市场为主,三者占比合计65.6%;投资同业存款、汇票、现金等商业银行产品占比达17%,较2013年底增加7个百分点;投向证券投资基金、证券公司资产管理计划等同业机构产品的资金占3.9%;以资产收益权、私募股权、私募债等方式直接投向实体经济的资金占1.7%。

表5 2014年证券公司主动管理定向业务投资情况

截至2014年底,定向通道业务投向委托贷款的规模达到1.64万亿元,占比24.4%,较2013年增长75.4%,投向信托贷款规模达到1.38万亿元,占比20.6%,较2013年增长27.3%。

从最终投向看,定向通道业务主要投向一般工商企业、房地产、基础产业及地方融资平台,截至2014年底,投资规模分别为1.2万亿元、8970亿元、6515亿元及4999亿元。

表6 2014年证券公司通道业务投资情况

(四)集中度情况

2014年,证券公司资管业务集中度小幅上升,排名前10的证券公司资管业务规模合计占资管业务总规模的45.4%,前20的证券公司占比为67.6%,较2013年分别增加了2个百分点、5个百分点。

表7 2014年资管业务规模前10的证券公司及规模

(五)投资者情况

截至2014年底,持有证券公司集合计划份额的个人投资者共计171万户、机构投资者8966户。其中,个人投资者委托资产规模为4189亿元,占集合计划资产规模的63.9%;机构投资者委托资产规模为2366亿元,占集合计划资产规模的36.1%。2014年,机构投资者委托规模占比渐次上升。

截至2014年底,持有定向资管计划的投资者总量9573户。其中个人投资者739户,委托规模145亿元,占定向资管计划资产规模0.2%;机构投资者7891户,委托规模7.24万亿元,占定向资管计划资产规模99.8%。定向资管计划投资者中,银行和信托公司合计6491户,委托规模6.75万亿元,占定向资管计划资产规模93%。

图4 2014年证券公司集合计划客户数量月度变化情况

(六)集合计划收益情况

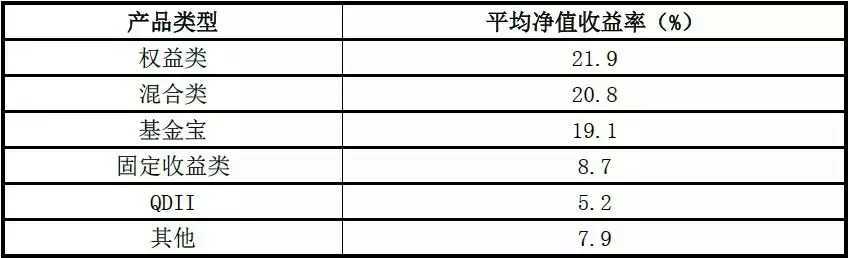

2014年存续的集合计划中,90.1%的产品实现正收益,5.7%的产品收益持平,其余4.2%的产品亏损。从全年收益看,由于下半年股票市场大幅上涨,权益类产品和混合类产品在各类集合计划中表现较好,平均净值收益率分别为21.9%和20.8%。基金宝产品平均净值收益率19.1%,固定收益类产品平均净值收益率8.7%。

表8 2014年证券公司存续集合计划净值收益率情况

(七)收入情况

2014年,证券公司资产管理业务收入124.35亿元,较2013年增加54.05亿元,增长76.9%。资产管理业务收入对证券公司收入的贡献度达4.8%,较2013年小幅上升。

表9 2014年证券公司资管业务收入

基金子公司专户业务情况

(一)整体情况

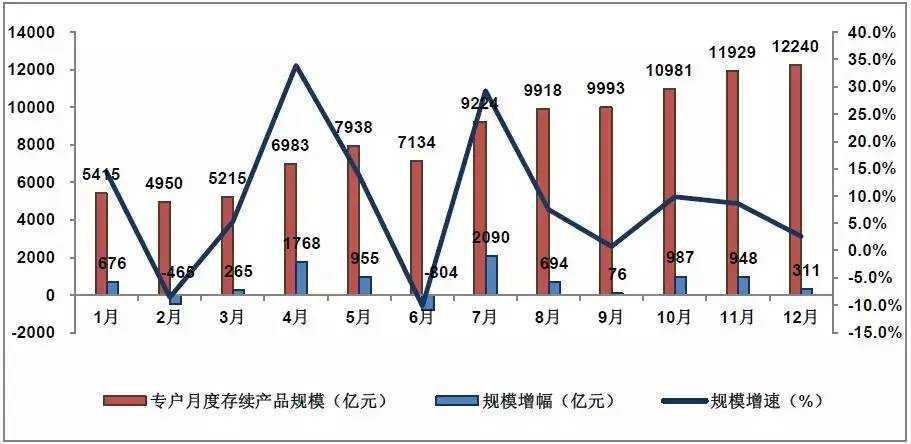

截至2014年底,基金子公司专户存续产品9389只,管理资产规模3.74万亿元,较2013年底增加2.77万亿元,增长285%,全年月均增长2307亿元。从整体看,基金子公司专户业务呈现出规模爆发性增长,融资类业务持续增加,行业集中度小幅下降,投资运作整体平稳,主动管理能力提升等特点。

从产品类型来看,截至2014年底,一对一专户存续产品3635只,管理资产规模2.33万亿元,占比62%,较2013年底增加1.89万亿元,增长426%;一对多专户存续产品5754只,管理资产规模1.41万亿元,占比38%,较2013年底增加8789亿元,增长167%。

图5 2014年1-12月基金子公司专户存续产品情况

从管理方式来看,基金子公司合作管理类和主动管理类产品管理资产规模合计1.51万亿元,占比40.4%;通道产品管理资产规模2.23万亿元,占比59.6%。

从投资标的来看,基金子公司专户主要投向非标市场,规模为3.25万亿元,占比86.9%;投向交易所、银行间市场的规模仅3638亿元,占比9.7%;其余为少量现金。

(二)新设情况

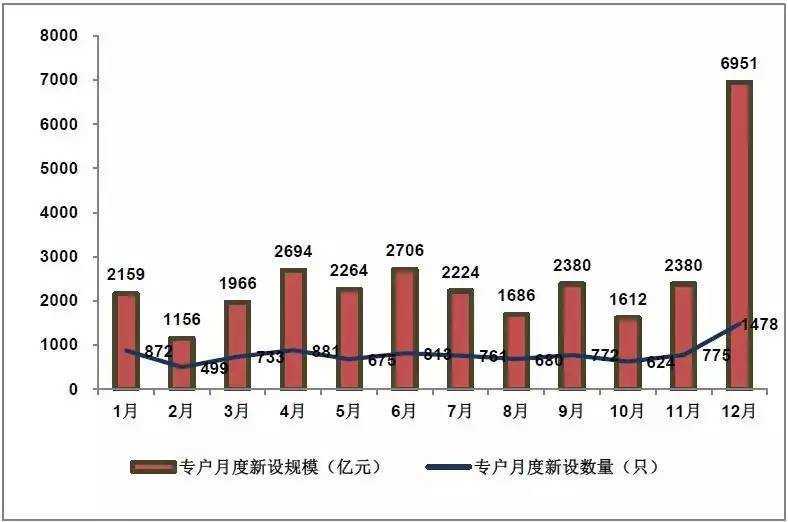

2014年,基金子公司专户业务新设产品9563只, 新设规模3.02万亿元,月均新设规模2514亿元。新设一对一产品规模1.78万亿元,占比59%,新设一对多产品1.24万亿元,占比41%。下半年,基金子公司加强了房地产、地方融资平台等领域融资项目的风控管理,新设规模略有下降,年末受多种因素影响新设规模出现飙升。

图6 2014年1-12月基金子公司专户月度新设情况

(三)投向情况

基金子公司专户以融资业务为主,在方式上主要采用债权融资和财产收益权融资,截至2014年底,债权融资和财产收益权融资规模分别为1.53万亿元、1.46万亿元,分别占比40.8%、38.9%;证券投资规模3638亿元,占比9.7%;股权投资规模2542亿元(基金子公司专户股权投资规模中的大部分是“明股实债”。),占比6.8%;现金资产规模1257亿元,占比3.4%;另外还有138亿元其他类投资。其中,证券投资规模较2013年底增长734%,占比上升5.2个百分点;而债权融资、财产收益权融资规模较2013年底分别下降2.7个百分点、2.3个百分点。

截至2014年底,基金子公司专户最终投向金融机构资产1.01万亿元,占比27.1%;投向房地产8544亿元,占比22.9%;投向一般工商企业7154亿元,占比19.1%;投向地方融资平台3324亿元,占比8.9%;投向基础产业2399亿元,占比6.4%。受市场因素及监管因素的影响,投向房地产、工商企业的专户产品规模占比从年初29%、33%降至年底23%、19%;而投向票据、信用证等金融机构资产的占比则从年初15%大幅上升至27%。

表10 2014年底基金子公司专户投资方式情况

(四)集中度情况

2014年,共有69家基金子公司开展专户业务,较2013年底新增15家。专户规模前5的基金子公司管理资产规模合计1.33万亿元,占基金子公司专户规模的35.7%,较2013年底下降14个百分点;专户规模前10的基金子公司管理资产规模合计2.01万亿元,占基金子公司专户规模的53.6%,较2013年底下降近20个百分点。

基金子公司作为资管行业新生力量,各自核心竞争力尚未形成,银行股东资源带来的禀赋差异对其发展影响显着。银行系基金子公司共12家,专户规模合计1.54万亿元,占子公司专户总规模的41.2%。其中,有6家银行系基金子公司进入行业规模前10。

表11 2014年底专户规模前10的基金子公司及其规模

(五)投资者情况

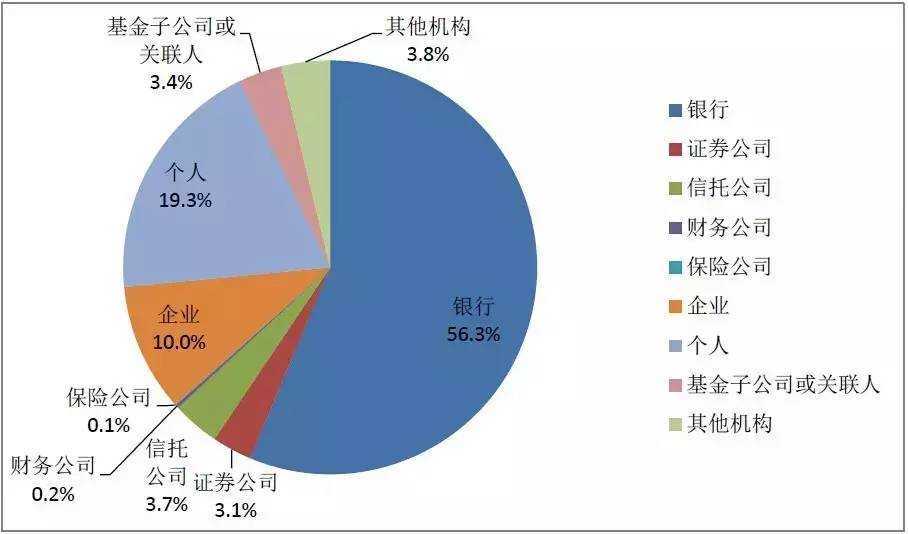

截至2014年底,基金子公司专户资金来源主要包含:银行委托资金2.11万亿元,占比56.3%;个人委托资金7225亿元,占比19.3%;企业委托资金3746亿元,占比10%;信托公司委托资金1393亿元,占比3.7%;基金子公司及关联人委托资金1260亿元,占比3.4%;证券公司委托资金1159亿元,占比3.1%;财务及保险公司委托资金117亿元,占比0.3%;其他机构委托资金1426亿元,占比3.8%。银行资产出表、表外贷款的资金仍是基金子公司业务的重要资金来源,同时基金子公司与证券、信托等金融机构的合作也更加紧密;而随着一对多产品规模占比的下降,个人资金规模占比也逐步降低,2014年底个人资金规模占比较2013年底下降7.9个百分点。

图7 2014年底基金子公司专户投资者委托资金情况

(六)产品收益情况

2014年,基金子公司存续一对一专户平均收益率为6.26%,较2013年下降0.4个百分点;存续一对多专户平均收益率稳中有升,达7.6%,较2013年小幅上升1.4%。

(七)收入情况

2014年,基金子公司专户业务管理费收入快速增长,全年累计达43.09亿元,为2013年收入的4.3倍,少量子公司的收入已超越母公司收入。其中,固定管理费收入合计37.75亿元;计提的业绩报酬合计5.34亿元。基金子公司专户全年平均管理费率为0.2%,较2013年的0.1%有所上升,反映出基金子公司综合管理能力进一步提高,但由于基金子公司通道业务和合作管理类业务费率较低,其规模占比大,专户管理费率与信托业0.55%的综合信托报酬率相比仍有差距。

基金公司专户业务情况

(一)整体情况

截至2014年底,91家基金公司开展专户业务,存续产品3104只,管理资产规模1.22万亿元,较2013年底增加7501亿元,增长158%。

2014年,基金公司专户呈现出行业机构数量增加,业务规模快速扩张,投资运作整体平稳,中小机构获得较大发展,行业集中度适度下降,直销能力增强,产品管理能力提升,产品业绩表现出色,行业收入大幅增长等特点。

图8 2014年1-12月基金公司专户存续产品情况

从产品类型来看,截至2014年底,一对一专户存续产品1110只,管理资产规模8736亿元,占比71.4%,较2013年底增加5107亿元,增长141%;一对多专户存续产品1994只,管理资产规模3504亿元,占比28.6%,较2013年底增加2394亿元,增长216%。

从管理方式来看,基金公司专户主动管理产品资产规模9129亿元,占比74.6%,占比上升4个百分点,较2013年底增加5776亿元,增长172%;通道产品规模3112亿元,占比25.4%,较2013年底增加1725亿元,增长125%。其中,银基合作、信基合作、私募合作、证基合作的通道规模分别为1443亿元、830亿元、470亿元、147亿元。

(二)新设情况

2014年,基金公司新设专户产品3253只, 新设规模4924亿元。其中,混合类产品规模1668亿元,占比33.9%;债券类产品规模1024亿元,占比20.8%;股票类产品规模1007亿元,占比20.4%;现金管理类产品规模865亿元,占比17.6%;QDII类产品规模121亿元,占比2.5%;其他产品规模240亿元。

图9 2014年1-12月基金公司专户新设产品情况

(三)投向情况

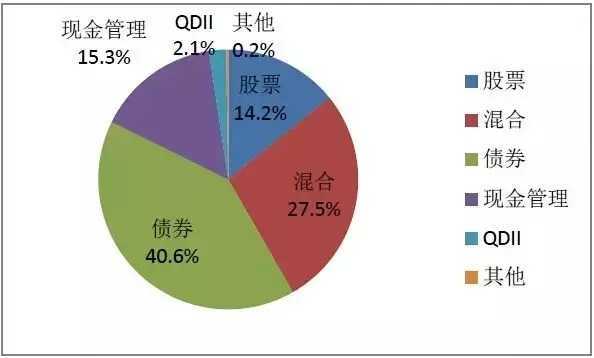

从产品投向来看,基金公司存续专户产品中,债券类产品规模4967亿元,占比40.6%;混合类产品规模3369亿元,占比27.5%;现金管理类产品规模1875亿元,占比15.3%;股票类产品规模1738亿元,占比14.2%;QDII类产品规模262亿元,占比2.1%。

图10 2014年底基金公司专户产品规模占比情况

基金公司共有600只专户产品进行衍生品交易,主要投资商品期货和股指期货,规模为243亿元,较2013年底增加75亿元。

(四)集中度情况

2014年,专户规模前5的基金公司管理资产规模合计4722亿元,占基金公司专户规模的38.6%,较2013年底下降6个百分点;专户规模前10的基金公司的管理资产规模合计6686亿元,占基金公司专户规模的54.6%,较2013年底下降7.6个百分点。从排名靠前的基金公司来看,具有丰富客户资源的银行系基金公司和品牌知名度较高的基金公司在专户业务上具有明显优势,个别具有特色的中小基金公司在专户业务上也有突出表现。

表12 2014年底专户规模前10的基金公司及其规模

(五)投资者情况

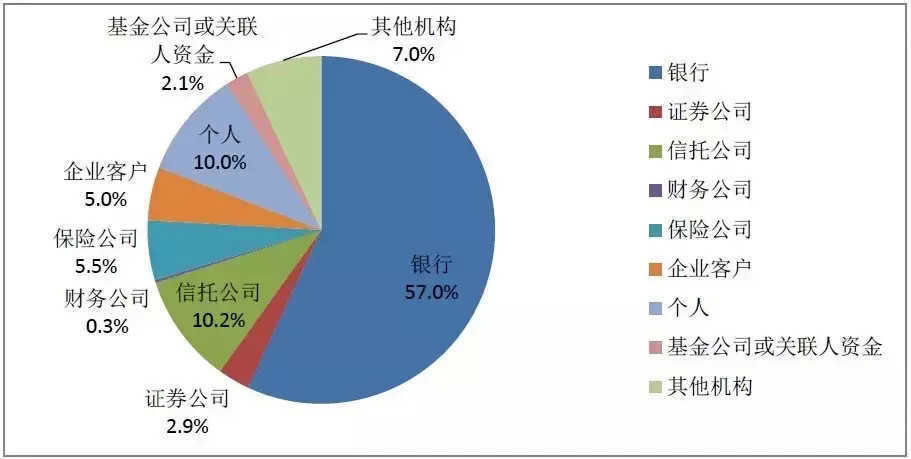

截至2014年底,基金公司专户资金来源主要包含:银行委托资金6972亿元,占比57%;信托公司委托资金1245亿元,占比10.2%;个人委托资金1228亿元,占比10%;保险公司委托资金678亿元,占比5.5%;企业委托资金606亿元,占比5%;证券公司委托资金361亿元,占比2.9%;基金公司及关联人委托资金259亿元,占比2.1%;其他机构委托资金858亿元,占比7%。

图11 2014年底基金公司专户投资者委托资金情况

(六)销售渠道情况

截至2014年底,基金公司直销规模的占比为75%,较2013年底大幅度提高近21个百分点;通过银行代销的规模占比为15%,下降16个百分点;证券公司、第三方机构的代销渠道占比也有小幅下降。基金公司逐步建立起自己的销售渠道,减少对银行券商等外部机构的依赖,销售体系得到进一步完善。

(七)产品收益情况

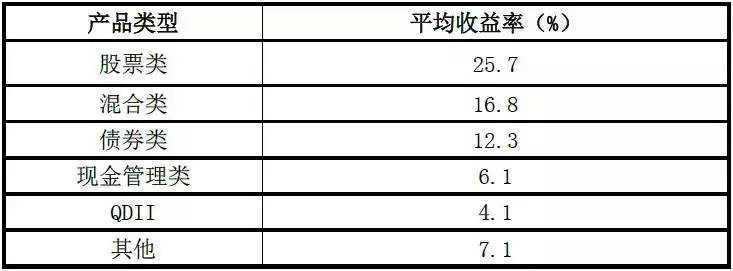

2014年,基金公司专户产品平均收益率14.1%,较2013年提升9.9百分点。其中,股票类产品平均收益率25.7%;混合类产品平均收益率16.8%;债券类产品平均净值收益率12.3%;现金管理类产品平均净值收益率6.1%;QDII类产品平均净值收益率4.1%。

表13 2014年基金公司专户存续产品收益率情况

(八)收入情况

2014年,基金专户业务管理费收入23.14亿元,较去年增加12.47亿元,其中管理费17.11亿元,业绩报酬6.04亿元,业绩报酬的占比为26%,较去年提高近11个百分点。基金专户全年平均管理费率为0.27%,反映基金公司专户管理能力、经营业绩进一步提升。

(来源:中国证券投资基金业协会)

业内顶尖专家授课

真正的高频交易与量化套利培训

(点击下面的阅读原文查看详情)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!