构建可靠的自动交易系统

作者:Murray A. Ruggiero Jr.

编译:郑娜

如今越来越多的交易员想要用全自动化交易系统管理他们的投机账户。最基本的目标是找到一个或多个可供使用的可靠系统。然而,想要完成这个看似简单的任务,并非如此简单。可靠性是很难定义的,特别是当利润是等式的一部分。即使你知道对于某些特定的交易系统未来五年将获得25%的复合增长率,成功并不能得到保证。

有几个因素可能导致意想不到的失败。首先,某些情况下,你可能因为资金紧张,从而剥夺了系统的盈利可能。另一个原因是你个人的风险承受能力可能与系统盈亏波动不匹配。最后,系统本身可能从一开始并不是健壮的,在不断变化的市场环境下,它可能会迅速失效。

这里,我们将检查所有三个因素,并使用它们来构建一个框架,以便更好的分析实际交易中所使用的交易系统。

时间和可靠性

交易成功的最大问题之一是了解你的时间框架。你必须计划什么时候需要用钱,需要多少。另一个问题是损失代价。要证明这一点,我们将使用一个简单的三移动平均线系统。交易的一小篮子期货合约包括:棉花、迷你天然气、欧元、铜、国债、迷你原油。我们将使用100美元作为每一份合约的交易佣金和滑点。测试从1991年1月4日至2013年4月16日,使用12,60和70作为计算三个移动平均线的周期长度。

系统的交易胜算率只有38%。平均盈利持有周期为153天,平均亏损持有周期为55天。对于月度回报,平均10个月中有6个月是赚钱的。盈利月份平均盈利7028美元,亏损月份平均亏损5805美元。乍一看,这似乎像一个悖论,为什么38%的交易胜算,却有60%的月份是盈利的。答案在于时间的作用。这是一个趋势跟踪系统,因此,即使只有38%的交易在平仓时是盈利的,大部分的交易在某些时候显示了中期盈利。

因为平均盈利持有周期为153天,我们可以假定在我们盈利之前必须至少交易600天,也就是4个平均盈利持有周期。尽管它可能看起来像很长一段时间(近两年),但是以交易时间框架来衡量仍是很短的。

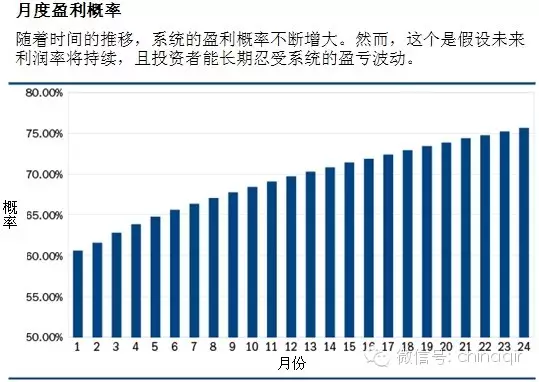

我们可以使用拉尔夫·文斯的“杠杆空间理论”(LeverageSpace Theory)概念,找出未来N期盈利的概率。在文斯的新书《风险机会分析》中,他描述了一个利用概率表的技术,可以计算出N期后盈利的概率。使用由约书亚·乌尔里希所创建的杠杆空间库,我们计算出1至24个月的盈利概率。我们使用稳健的方法计算f,在我们的例子中为P / 2 = 0.30,因为我们有60%的月度胜算。我们的结果显示在“月度盈利概率”(见下图)。

在第一个月,盈利概率与我们模拟结果中的胜算率匹配。在随后的23个月中,盈利概率缓慢上升,并突破75%的阀值。记住,这仍然意味着两年之后有25%的时间你会赔钱。如果我们更密切地关注月度回报,我们可以看到,事实上我们有两年连续亏损。

交易胜算率和固定周期内回报率并没有对不同时期未来盈利概率给出相同的观点。我们可以看看每日回报并应用蒙特卡洛模拟。要做到这一点,我们可以分别采用样本窗口10、20、40、80、100、150、200、300、400、500和600天。这样做的目的是采取不同的采样周期,然后计算,比如100次试验后,某一给定时间长度内的盈利概率。

对盈利能力和投资期的进一步研究是一个重要的和令人兴奋的领域。它也是一个新兴领域,因为相关数学可行的应用程序仍在开发之中。

个性匹配

每个人都有不同的财务目标,正因为如此,没有交易系统可以满足所有交易者的需求。即使是经验丰富的交易员,也很难坚持遵循不符合他们预期的系统。交易员通常会遇到两类不同的问题,迫使他们背离规则。

第一个原因是缺乏信任。交易员会开始质疑系统是否是基于一个有效的、合乎逻辑的数学前提。最好的补救方法就是完全理解系统背后的逻辑。你可以使用商用系统,但是你必须理解他们背后的前提假设。

第二个问题是不当的评估。多数交易员会跳过标准系统性能报告里的数据,并认为他们已经充分了解系统。这是不够的,有时候只需要稍微留心就能获得重要的信息。例如,如果一个系统的胜算率为40%,最大连续亏损次数为10,平均持仓周期为60天,那么意味着系统可能出现连续两年亏损。问问你自己:你能在两年都没有出现过一笔盈利交易的情况仍然相信交易系统吗?

不幸的是,我们很难知道你是否有如此毅力坚持使用这样的系统。这存在很大的风险。不能完整地遵循系统可能会让你错失一两笔大盈利交易。通常情况下,无论系统的盈利能力如何,系统80%的钱是由大约20%最好的交易带来的。

所有的系统都会遭遇不顺的年份,有的甚至连续好几年。有些系统会重新开始盈利,而有的则不。重要的是要有一个计划和策略,让你晚上睡个好觉。时机是很重要的。对大多数人来说,在你赚了钱之后更容易容忍回撤。举个例子,如果你有一个200000美元的账户,不久就亏损30%至140000美元,相比你之前赚了100000美元然后亏损30%至240000美元,你更容易倾向于暂停系统交易。

数据的角色

基于数据的系统可靠性分析,常用早些时候和近期的统计性能进行比较。它还可以使用一个给定系统的优化结果。这种类型的可靠性分析并不需要知道系统的规则。然而,你必须能够进行回溯测试和实盘交易。这种方法也有局限性,最重要的是,我们不知道系统是否基于任何有效的逻辑。

有一个这样的测试被称为优化空间鲁棒性分析。我们使用参数有效集的优化网格,以及重要性能指标(如净利润、最大回撤和盈利因子等)的均值和标准差,然后,分析整个优化空间的均值并检查这些值减去一个和两个标准差时对应的绩效。

净利润只是使用这个分析里的其中一个统计指标,还有其他指标有待考量,如回撤幅度、多头净利润、空头净利润和盈利因子等。

一个交易系统必须建立在一个强有力的前提之上。如果我们基于某个理论建立一个系统,只要我们的假设是正确的,我们就可以预期系统是可靠的。系统的前提必须基于强大的科学方法。

对于跨市场型系统,前提假设的形成需要相当高的水平。也就是说,其他市场对于我们所交易的市场具有直接的影响吗?对于趋势跟踪系统,“市场趋势”这个前提是不够的。不同的市场有不同的价格运动结构。必要的是,这些趋势是你理解的一部分,因为正是这些差异,决定着通道突破或移动平均方法是否能取得最好的效果。

让我们基于成熟概念“市场分歧”考虑一个跨市场模型。规则如下:

InterInd = 相关市场收盘价 – N周期相关市场收盘价的平均值

MarkInd = 交易市场收盘价 – N周期交易市场收盘价的平均值

评估正相关

如果InterInd>0且MarkInd0,那么在下一根k线开盘价卖出

评估负相关

如果InterInd0且MarkInd>0,那么在下一根k线开盘价卖出

这个简单的概念已被证明是一个健壮的方法,使用跨市场分析预测未来价格走势。

对许多人来说,这可能看起来像一个大胆的声明,那么让我们考虑一下为什么市场间分歧是有效的。跨市场分析本质上是一种套利方法。因为我们在不同的市场使用不同尺度,除非在出现分歧的情况下,否则我们不知道它们是否不同步。在这种情况下,我们知道定价出现偏差。如果我们发现一个市场领先于其他市场(并不是所有的时候都得如此),然后我们可以预测所交易市场何时将出现反转并修正定价偏差。

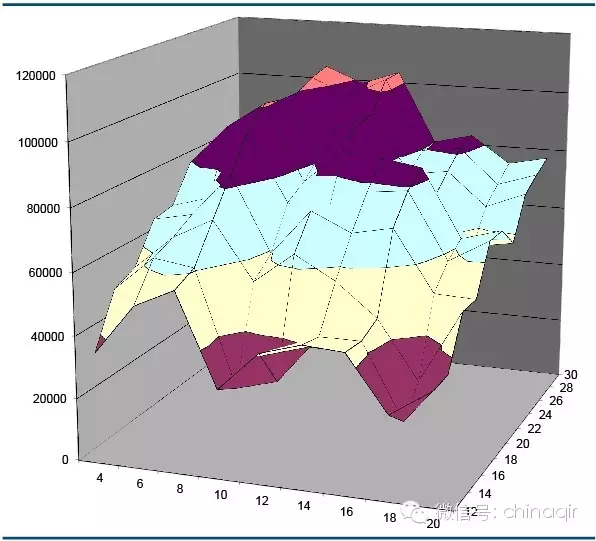

让我们看看使用公用事业股票交易长期国库券。原始模型出版于1998年,使用纽约证交所公用事业股票作为独立的变量。使用与1998年系统开发时相同的参数,我们可以重温系统的一致性。我们有一个广泛的盈利领域。这是一个稳健优化空间的例子。

这个面积图(见下图)显示了我们跨市场分析系统在1998年开发出之时的总体盈利能力。其中一个参数用x轴表示,另一个参数用z轴表示。

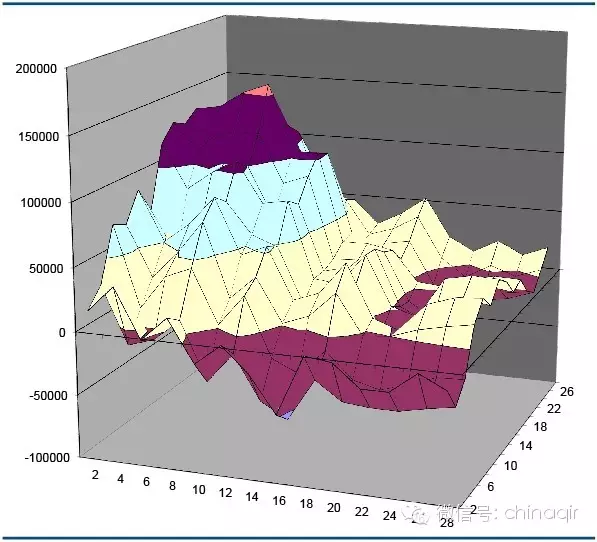

现在考虑系统发表后的时期。(不幸的是,最初的一系列公用事业股票没有了。我们取而代之的是费城电力公用事业平均指数。) 这一时期——1997年12月31日至2013年4月11日显示在下图中。曲线不像样本内优化期一样宽阔平整,但是我们仍然有一个广泛的区域有着盈利表现。国库券的参数从4至14,公用事业股票的参数从14至22,在此期间获得了100000-150000美元的利润。50000到100000美元(或更多)盈利代表了曲线的大部分。虽然仍然通过,但是自从1998年发表之后,交易系统的稳健程度还是不如原来的标准。

根据这项研究,我们决定仔细看看一个系统,长期国库券使用8周期移动平均以及公用事业股票指数使用18周期移动平均。扣除75美元的滑点和佣金,我们在1987年9月22日到1997年12月31日期间获利79275美元,胜算57%。我们盈利交易平均盈利2017美元,亏损交易平均亏损554美元。盈利因子为1.92。样本外结果为系统发布之后期间。从1997年12月31日到2013年4月11日,系统共获利122331美元,胜算60%,盈利交易平均盈利1913美元,亏损交易平均亏损1882美元。盈利因子为1.56。

既然你已经看到这个系统一直表现不错,你应该问问系统的前提假设。公用事业股票价格是基于预测的未来借贷利息成本。正常情况下,这种逻辑是合理的,但在加州电力解除管制期间,这种关系就有问题。这个系统只有在1999年和2000年连续两年亏损,就是在加州能源危机期间。

跨市场分析是一种强大的工具,但是深入了解市场需要确保你能准确的识别哪些是有用的,而哪些又是没用的。当相关性被其他力量所打破的时候,这个尤其关键。自动识别这些时间对于基于跨市场的交易系统是一个重要的研究领域。

回答这两个简单的问题并不容易。系统可靠吗?我可以用它进行交易并获利吗?通常情况下,这两个问题引出的问题多于答案。在任何情况下,不管是对系统交易者还是主观交易者,关键都是要了解自己。如果你不了解自己的风险承受力和对盈利的渴望,你就不知道是否能够坚持任何给定的系统。了解自己,了解你的交易系统的前提假设并使用本文中所涉及的数据分析工具,你将更好的在市场中获得长期盈利能力。

作者简介:

Murray A. Ruggiero Jr.是《控制论交易策略》的作者。

交易技术, 程序化交易, 盈利, 系统

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!