分形在外汇交易中的应用

这里我们将展示基于埃德加·彼得斯和伯努瓦·曼德布罗特讨论的分形市场假说的交易策略在外汇市场交易中应用的盈利性。我们将看一下1963年曼德布罗特提出的时间序列分析的倾斜中的分形。

曼德布罗特发现棉花价格(1900至1963年)并没有呈现正态分布,相反的而是簇拥在均值附近且极端变动情况(尾巴)的频率远高于正态分布的。这种类型的分布被称为狭峰:一种冗余峰值或者说分布峰值的锐度为正的分布。换句话说,与正态分布相比,他的峰值更高,并且具有“肥尾”特征,也就是其概率曲线的末端值的密度更高。“肥尾”隐含着更大的风险,也意味着它也是一种非线性随机过程。当资产价格出现跳跃时,它表现出来的就是一种肥尾分布。

曼德布罗特的分析使他创造了“分形”这一说法,尽管他并没有提供一个简明的定义。分形不仅限于自然界中可见的几何图案(常见的分形包括贝壳,雪花,蕨类植物,海岸线和西兰花),还可以用来描述随时间而发展的过程。

分形呈现两个可以量化的特点:自相似性和分形维数。自相似指的是部分与整体是相关的。彼得斯的描述更准确一些:“从统计上来讲,物体或者过程在不同尺度、空间或时间上是相似的。每一种尺度类似于其他尺度,但并不完全相同。”

当一个物体从任何尺度上看上去都大致相同时,它被认为是自相似的。基于这一讨论,我们断言一个四小时的即期欧元K线图上发现的趋势是分形形状:每个趋势大致类似于其他的趋势,但他们永远不会完全相同。

在我们的案例中分形维数衡量了一个时间序列(一组历史数据)是如何偏离的。一条直线是一维的,平面是2维的,立体是3维的。一条随机线的分形维度为1.5。如果一个时间序列的分形维度为大于1但小于1.5,那么这个特定的时间序列将介于直线和高斯随机游走之间。同样的,彼得斯给出了一个很好的定义:“对于一个时间序列,分形维数衡量了时间序列的缺口程度”

我们接受彼得斯提出的分形市场假说,下文也将进行讨论。各种实证研究表明金融资产回报率的分布呈现出偏态和肥尾(Mandelbrot, 1963年; Fama, 1965年; Hols, et al., 1991年)。事实上,货币收益的频率分布比美国股票或债券具有更高的峰值和更大的肥尾。我们定义短期投资为期限小于5年的投资,长期投资为期限大于4年的投资。

我们可以从五个基本的方面来描述市场:

1.当一个市场由不同投资期限的投资者组成时,这个市场是稳定的,这将确保对于交易员来说有充足的流动性。

2.信息对短期投资的市场情绪以及技术因素比长期投资更相关。当投资期限变长,长期的基本面信息起到决定性作用。因此,价格变化反应仅是对特定投资期限而言比较重要的信息。

3.如果某个事件的发生使得基本面信息的有效性变得可疑,那么长期投资者要么停止参与市场,要么开始基于短期信息的交易。当市场的总体投资期限缩小到一个统一的水平时,市场将变得不稳定,市场上将不再有向短期投资者提供流动性从而对市场起到稳定作用的长期投资者。

4.价格是短期技术性交易与长期基本面估值的综合反映。因此,短期价格变化比长期交易的波动性更大,或者说噪音更大。市场的基本趋势反映了基本面(经济)环境的变化。没有理由相信短期趋势的长度与长期的经济趋势相关。

5.如果一个证券与经济周期无关的话,那么将不存在长期趋势。交易、流动性以及短期信息将起决定性作用。

建立交易

以下是关于我们交易情景的基本情况:

- 账面余额10,000美元

- 头寸大小10,000欧元

- 工具:即期欧元。即期外汇交易无交易费用。

- 回测数据:四小时即期数据(2007年1月1日至2013年6月30日)。数据来源:ww.fxcm.com

- 交易时段:仅在每四小时的K线图中执行。对上午1点、5点、9点,下午1点、5点和晚上9点的K线图数据进行回测。特别强调四小时K线图的时点选择是非常重要的。美国月度经济信息在上午8:30和10:00发布。因此值得注意的是模型中的交易有可能发生在市场承压时期的之前或之后(比如每月就业数据的发布)。

- 账面杠杆:约1.30倍

- 趋势指标:指数移动平均线(EMA)。快速均线:10期(10期每四小时的数据块);慢速均线:20期。这些数据将作为该币种和该时间段测试的主要数据。

- 交易时间:K线图上,每4小时的开端为交易窗口。不允许其他时间成交

- 交易限价:40个基点/€10,000头寸),每个基点价值1美元

- 交易止损:20个基点

为此,我们检验了一组低风险的交易,可以以小于1.5倍的杠杆获得稳定的低收益;该交易可以自动运行,以确保较低的人工成本。我们将该组交易视作整个投资组合中的“年金”部分;或者可以说是投机组合中收益金字塔的第一步。如果用棒球比赛打个比方,这个交易模型关注的是对公司利润贡献的“安全打”,而非可以促成“全垒打”的交易。

鉴于该模型关注的是短期投资,我们使用例如EMA等技术指标来观测可能的趋势。这是我们唯一的试图从市场短期的噪声中寻找的投资逻辑,而事实证明短线投资者非常依赖技术指标。

我们可以把4小时K线图中的贪婪和恐慌图形(也就是价格的正向或者负向变化)视作是一个国家的海岸线。正如L.F.Richardson(1881 - 1953)所提出的,决定一个国家的海岸线的长度并不像看上去那么简单,有时也称之为理查逊效应(Mandelbrot,1983)。事实上,这取决于用来度量的标尺:短尺比长尺测量了更多的海湾及入口的弯度,因此随着测量使用的标尺长度的减少,海岸线的长度将增加。

交易员无法确定这样一个最优的“标尺”从而捕捉每段价格变动趋势所带来的最大收益。交易中,我们所谓的“标尺”即是限价指令,而“海湾”则好比由10EMA及20EMA所刻画的4小时市场趋势。每个“海湾”有个方向:10 EMA > 20 EMA时的买入趋势,和20 EMA > 10 EMA的卖出趋势。由于最优的限价指令无法确定以及每个海湾的频率与强度不一致,因此我们的目标是在每一次市场的波动中从每一个方向都小有斩获从而获得收益。

交易模型中最优的EMA周期长度、限价指令及止损指令则是通过对2007年到2013年6月的数据(来自www.fxcm.com的4小时交易数据)进行回溯测试结果来决定。至于限价指令及止损指令,我们希望找到一个能够有稳定收益同时低风险的组合。关于该模型的回溯测试的结果分析,请见下面的图表“累积回报结果”。所有收益的计算都使用了CFA推荐的几何加权平均回报率。

关于模型中运用的杠杆大小,由于对冲基金领域所运用的的平均杠杆比率在大约2.13,标准差为0.616,因此我们试图用该行业的均值来建立模型。

交易机制

只有在4小时窗口开启时才能开始考虑进行交易,如果需要交易可当即执行。也就是说在一天24小时的时段中有6个4小时K线窗口,所以只有六个可交易时段。

要进行一个交易,需要对比一组指数移动平均线。如果10EMA>20EMA,那么一个做多的仓位产生。如果20EMA>10EMA,那么做空的仓位产生。在开始进行交易的时候,限价与止损命令分别设置为与交易进入价格相距40点和20点。当触发限价或止损指令价格时交易会自动退出。我们的货币交易平台是FXCM,除非遇到极少发生的市场完全混乱的情况,一般这些交易指令几乎没有偏差的被执行。

没有交易是建立在预期两条EMA线会交叉的基础上。EMA信号必须已经存在才能开启交易(参见下文的“指令分析”)。正因为此,此模型被视为是滞后的。交易的进入只发生在EMA信号之后而且只有在4小时K线窗口刚开放的时候发生。交易退出的发生建立在预先设定的限价或止损指令的基础上,或者是趋势方向的改变。

在没有延迟交易的情况下,4小时窗口中交易发生的位置离真实的指数移动平均线交叉的位置越近,这个模型越能够带来盈利,但是我们现有的能够进行回测的数据限制我们只能使用4小时K线进行交易进入。

模糊性争议

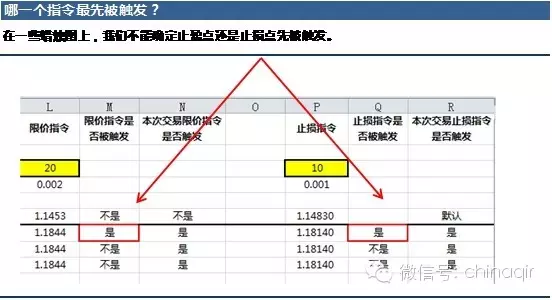

这个模型被设计为用来进行交易并且通过使用4小时欧元/美元K线数据已进行最优化。我们发现在一些情况下回测模型会产生一个模糊性争议:在一个交易中我们无法得知在K线数据中到底是限价指令还是止损指令首先被触及。换句话说,如果在一根K线价格的深度能够使得限价和止损指令都能被触及,那有可能我们就不知道是哪个指令先行被执行。

但是这个模糊性争议并没有显著改变模型的回报结果。比如,在2007年到2013年中大约有10,000个模型输入,模糊性争议只发生了大约50次。EXCEL截图“哪个指令最先被触发?”(见下图)显示在同样观测时段内被执行的限价与止损指令重复计算的可能性很小。

关于模糊性争议,有三种方法来测试模型历史收益率的边界:最乐观的方法是假设所有限价指令都先于止损指令被触及。最保守的方法是假设所有止损指令都先于限价指令被触及。再有就是我们推荐的K线图方法。

K线图方法的操作思路如下:如果模型处于多头交易,四小时K线收涨,我们则假设限价指令先于止损指令执行;反之,如果四小时K线收跌,则止损指令先于限价指令被触及。如果模型处于空头交易,四小时K线收跌,则限价指令先于止损指令被触及;反之,如果四小时K线收涨,则止损指令先于限价指令被触及。最后,如果四小时K线收平,即开盘价等于收盘价,我们则假设限价指令先于止损指令执行。

在下面的“方法比较”表格中罗列了处理模糊性争议的三种方法的结果。我们选择K线图方法来展示模型的最终结果,因为我们认为它对数据的处理最有逻辑。还有一个原因我们的模型实际是一个“滞后”模型(我们在EMA指数移动平均信号的交叉点之后才入场交易),模型本身对利润估计就是保守的。

这个简单模型是在欧元/美元即时汇率的四小时K线价格基础上试图捕捉自相似趋势。我们知道这些趋势的存在,但并不确定它们的程度大小或者时间周期性。运用指数移动平均作为趋势指示信号,我们能适当捕捉到每个趋势。我们的目标是低执行成本、低风险和平稳的收益。这个模型旨在提供持续收益,增加企业的净收益。试想如果将这个四小时即时价格模型应用到五种外汇品种上,平均年收益率将超过15%,且人力成本支出很低甚至没有。

作者介绍——Leslie K. Mcnew

莱斯利·K.麦克纽是斯克兰顿大学管理学院院长,邮箱:lesmcnew@gmail.com。模型回溯测试是由代顿大学工商管理学院的侯赛因澳萨利赫和佩顿E.威斯完成。模型的验证和校对工作由E.on全球商品北美分公司信用风险分析师克里斯汀明完成。扎卡里海达也参与了验证工作。

交易技术, k线, 指令, ema

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!