华尔街的量化圣经

本文作者刘震先生为对冲基金红色资本(The Red Capital,LLC)创始人,量化经典《主动投资组合管理》译者。自1995年起,刘震先生先后在华尔街量化投资先驱——对冲基金D.E. Shaw & Co、美国银行、Sagamore Hill、UBS 及Brevan Howard担任要职,运用定量股票策略,负责管理投资于美国、欧洲及日本市场的亿万美元资产,业绩卓著。2008年8月刘震先生创建对冲基金"红色资本",总部设在美国对冲基金首府格林威治,并在中国北京高科技园区设立研发机构, 把海外的资金技术经验优势与中国高端人力资源优势整合起来,以推动中国对冲基金产业的起步和发展。2009年12月刘震先生加入易方达基金管理公司,负责组建指数与量化投资部,管理资产超过700亿人民币,同时发行了量化及对冲基金等各类创新型基金产品。2013年1月,刘震先生又重新亲自执掌The Red Capital,LLC,着重于全球对冲基金及另类投资领域。

1、 投资的困惑

一天,12岁的儿子忽然问我:“爸爸,我怎样才可以赚到很多的钱?”

我想了想,答道:“两个办法。一个办法是要在学校好好读书,门门功课得A;还要体育出色,至少区域大赛得奖;而且要参与社区活动,培养领导才能;这样才能考上常春藤大学。在大学里也不能天天派对,还要继续努力学习,GPA一定要 4.0,暑假还要做实习,这样毕业之后就有望在一家好公司找到一份好工作。有了工作就更要努力,还要跟同事搞好关系,争取早日升迁……这样也许你在60岁退休之前就可以挣到不少钱了。”

儿子有些失望:“哦……那另一个办法呢?”

“另一种办法是投资。” 我回答,,“如果你投资方面有天赋,又肯努力,也许30岁之前就可以挣到很多钱了。”

儿子兴奋地看着我:“真的吗?那我怎么投资呢?”

我答道:“投资先要有资本,但更重要的是要有投资的能力。我可以给你一千块钱做种子资金,但你每天放学后都要读一下《华尔街日报》,晚饭时我们可以讨论你的投资组合。”

投资理财对于我们每个人来讲,是一个既陌生但又永远躲不开的话题。年轻人要攒钱买房结婚;结婚生子后要存钱供他们上学出国;中年人更要把握住事业上的机会,投资置业;而老年人如今很多儿女在外,更需要理财养老传承。

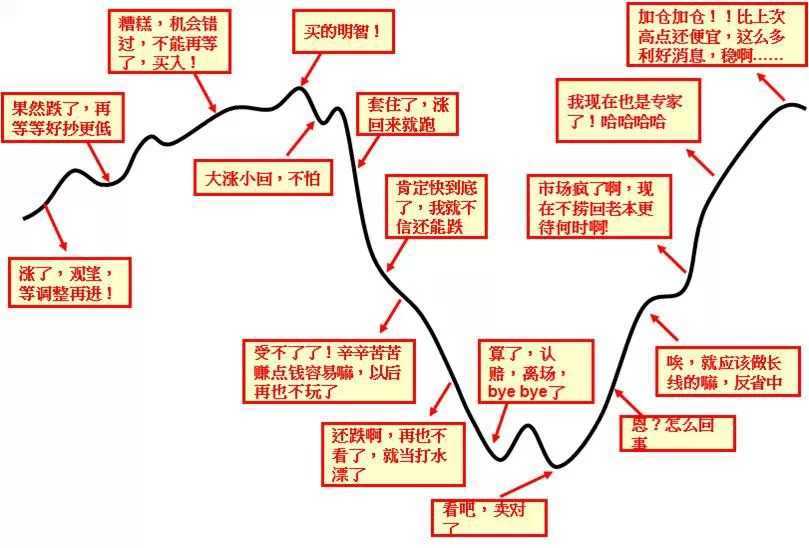

投资有时似乎很容易:赶上2006-2007年的牛市,买对了股票,闭着眼睛都能大把赚钱。但很多投资者都经历过2008-2009年那些惊心动魄股市过山车和2009年至今漫长难熬的熊市。很多人觉得投资很高深,财经媒体上每天都有专家学者在讨论国际国内、宏观微观,但多数云遮雾罩,令投资者不知所措。有些人觉得投资很简单,买低卖高而已;但实际操作起来往往成为追涨杀跌,有时甚至职业基金经理也不能免俗(见图1);有些人觉得投资需要听消息跟风潮,于是每天四处打听热股内幕;还有些人觉得投资是一门“艺术”,关键在于“战胜自我”,只可意会不可言传,不时还要参禅拜佛。但投资究竟是怎么回事呢?

图1:经典散户投资心态

- 现代投资理论

投资作为一门科学,是从1952年哈利?马可维茨的论文《投资组合的选择》 开始的。论文中他提出了一个简单但又深刻的问题:投资组合的选择标准是什么?也就是如果面临多只股票和现金的选择,我们应该如何决定投资组合的资金配比?直觉上大家知道这个标准肯定不只是收益,否则我们会把全部资金投入预期收益最高的股票;肯定也不只是风险,否则我们会把全部资金投入风险最小的资产。那么收益与风险的关联在哪里,又如何权衡呢?

马可维茨的伟大,在于他提出选择投资组合的目标是达到“有效组合”,也就是构建在给定的风险下获取最大预期收益的组合。不同风险下的有效投资组合形成所谓的“有效前沿”。最终的选择,可以通过求解不同风险厌恶水平下的“效用函数”最大化问题来得到。

马可维茨是金融历史上第一个人,通过投资组合选择的问题,把风险提高到与收益同样重要的位置,建立起权衡收益与风险的理论框架,并开创了现代投资组合理论的先河。马可维兹和他的学生夏普也因此获得了1990年诺贝尔经济学奖。金融作为一门科学由此诞生,经过不断发展和完善,从学术象牙塔逐渐传入华尔街,从而彻底地改变了全球资本市场的理论和实践。

- “量化圣经”

我第一次接触《主动投资组合管理》还是在1998年,当时在华尔街数量型对冲基金D.E.Shaw & Co 从事量化股票交易。虽然知道正在从事的工作是前沿的,但也总是苦于知其然而不知其所以然,因为从马可维茨的现代投资理论到华尔街的投资实践之间还有很大的一段理论空白。

在一次Barra组织的量化会议上,一位同行向我推荐了《主动投资组合管理》,当时还是第一版。此书的两位作者,Grinold和 Kahn,曾任Barra的研究总监,是Barra模型最早的创始人之一,也是成熟市场量化投资领域的开创者。书中两位作者系统性地介绍了很多学者和投资实践者在近30年的量化投资实践中,逐渐开发完善的投资理论与实践技术,并逐一讨论了将理论付诸实践过程中的各种问题和细节。《主动投资组合管理》在投资史上第一次为投资管理建立了一个科学的框架,在象牙塔中的现代投资理论与混沌原始的投资实践之间找到了一个应用的结合点。

当然,500多页的书,第一次看的时候难免有些困难,并不一定能够完全理解书中的推导和评论,但基本的理念已经牢记在大脑里,例如“主动管理基本定律: IR = IC*Sqrt(Breath)”。在之后的工作中,每当我带着许多问题来查阅这本书的时候,总会有新的体会。于是,我和同事开始称它为“Quant Bible“(量化圣经)。可以说《主动投资组合管理》是一本划时代的著作,对整个一代在华尔街从事量化投资的人,都有深刻和长远的影响。

- 量化投资在中国

2008年我创建了对冲基金,The Red Capital,LLC (红色资本),并在北京设立了一个研发办公室,招聘了一群北大清华的高材生,希望能够把华尔街的理念、技术和经验与国内的高质量数理人才结合,同时也为中国的对冲基金培养一颗种子。这些刚从学校里毕业的高材生虽然经历过数学或物理方面的系统训练,但金融知识为零,该如何起步呢?当时的训练教材就是Barra的USE3模型和《主动投资组合管理》这本书。于是红色资本的这些初始员工,就在这本书里得到了他们最初的投资启蒙,也为他们今后的职业发展奠定了一个扎实的基础。

(来源:华章_经济金融作者:刘震)

一个了解、学习外盘知识的窗口,一扇认识世界的门,一张观看经济风云变化的门票,一个交流学习交易知识的平台,尽在直达国际期货微信号!一次不经意的添加,一次意想不到的收获!

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!