非知情交易者比例与股市暴跌之间的关系——基于中国A股面板数据的实证研究

股票市场的暴跌(Crash)作为金融异象的一种,也称崩盘、暴跌,指的是资产价格的突然大幅度下降。股市暴跌不仅对股市造成毁灭性的伤害,而且对金融体系、国家经济造成巨大影响。与国外成熟证券市场相比,暴跌现象在我国股市更加频繁。美国道琼斯工业平均指数(DJIA),从1928年10月以来,近百年历史中一共经历过7次较大幅度的下跌。然而我国股市从1990年建立股票交易所到现在的20年间,我国股市就经历了7次暴跌。2005年6月股权分置改革后,中国股市更是经历了一轮前所未有的暴涨暴跌,上证指数从998点上涨至到2007年10月的历史最高位6124点,涨幅超过500%。此后,由于美国次贷危机的影响,2008年全球15个国家和地区的26个股指均出现下跌,从2007年10月到2008年10月中国股市从6124点跌到1664点,跌幅达到72.8%,超过次贷危机的原发国美国,成为下跌幅度最大的股市。股市频繁、大幅度的暴跌严重影响了投资者对股市的信心,对我国证券市场和市场经济造成了严重的不良影响。

对造成我国股市暴跌幅度巨大的因素和我国股市暴跌现象进行研究,不仅是对现有金融理论的有益发展和验证,而且有利于政府加强对股市的监管,防止股市暴跌和金融传染,维护金融稳定,同时对投资者加强投资风险管理也有一定的指导意义。

基于不完全信息理性预期均衡框架的Barlevy和Veronesi(2003)模型,在理论上能够较好地解释我国2008年股市暴跌的发生机制。本文基于2005-2010年沪深两市A股个股交易数据,对Barlevy和Veronesi(2003)模型进行实证检验。

一.理论模型概述国外对股市暴跌现象的研究兴起于20世纪70年代,起初主要是在完全信息理性预期均衡框架下,利用波动率反馈模型(volatility feedback models)进行研究。但由于波动率反馈模型不能很好地解释为什么股票价格暴跌时往往无明显坏信息,以及暴跌为何具有传染性。学者们现在主要从两种思路来研究股市暴跌,一是假设经济人是有限理性的,在行为金融学框架下研究暴跌的形成机制。二是在不完全信息理性预期均衡框架下研究不对称信息对暴跌的影响机理。陈洁等(2011)对国内外信息不对称与股市暴跌理论及实证文献进行了梳理。提出在不完全信息理性预期均衡框架下研究不对称信息对暴跌影响的理论研究,按照暴跌形成原因不同可以分为五类:流动性缺乏模型、多均衡与太阳黑子模型、块状信息聚集模型、羊群效应变形模型、泡沫破裂模型。通过对理论文献的回顾,可以发现众多模型均可以在理性假设下不同程度地解释股市暴跌的产生原因以及暴跌的特点,但这些模型中证券市场环境假设、对崩盘后的价格路径预测等均不尽相同。

在众多模型中,Barlevy和Veronesi(2003)对于股市暴跌发生机制的描述相对更符合我国股市的暴跌。按照Barlevy和Veronesi(2003)模型,假设经济体中存在两种资产,无风险资产和风险资产。其中,风险资产价格为P,期末随机支付θ(θ服从二项分布)。市场中存在基于信息的交易者和噪音交易者。

- 基于信息的交易者依据自己所掌握的信息在股市上买卖流通股,不能借贷和卖空,单独的交易者不能控制股价。假设基于信息的交易者总数量为无穷多个(记为1),交易者都是风险中性的,都拥有一个单位的初始资金用于购买无风险资产和风险资产。根据是否拥有关于股票的私有信息,基于信息的交易者可以分为两类:一类是知情交易者,占比为z,他们知道风险资产期末随即支付e的值。一类是非知情交易者,占比为1-z,他们只知道e的分布,并且知道市场中存在知情交易者,根据股价来理性地推断知情交易者所拥有的信息。噪音交易者的引入主要是为了保证知情交易者所知道的信息不能完全被价格揭露。

- 噪音交易者的交易不考虑股价,不从交易策略方面考虑,而由外生原因驱动进行交易。Barlevy和Veronesi(2003)模型从理论上证明了股市暴跌是由理性的非知情交易者所引起的。当股价下跌时,非知情交易者理性地推断知情交易者一定收到了负面消息,因此他们就缩减自己的需求,这使得股票价格进一步下跌。模型认为暴跌可以在基本面很好的时候发生,并且暴跌的程度取决于非知情交易者的比例和市场中简单被动投资的数量,非知情交易者在所有交易者中所占的比例越高,市场发生暴跌的可能性越大,暴跌的程度越大。陈洁等(2011)基于Barlevy和 Versonesi(2003)的框架,通过理论模型研究2008年中国股市暴跌,得到即使在大小非解禁背景下,引起中国股市暴跌的主要原因仍然是市场中存在大量理性的非知情交易者(无信息交易者)。

二.实证设计本文从2008年的股市暴跌入手,选取2005-2010年沪深两市A股个股交易数据为样本数据,试图从实证的角度探究引发我国股市暴跌的具体原因。

显而易见,检验股市暴跌与非知情交易者在所有交易者中所占比例z之间的关系,可以转化为检验股市暴跌与知情交易者比例1-z之间的关系。

1.研究方法设计(1)股价暴跌度量

当前对股市暴跌测度的方法主要有两种:一是选用股票收益率的偏度刻画暴跌发生的可能性。收益率越负偏,说明出现暴跌的概率越大(Chen,Hong和Stein(2001),Hueng和McDonald(2005))。二是用二元变量来表示是否暴跌。假定资产收益率r:N(μ,σ),定义一个二元变量Crash代表市场(个股)暴跌,当r

对于股价暴跌度量指标,受王景(2008)启发,在此借鉴Chen,Hong和Stein(2001)H对个股股价暴跌研究的方法,采用Nskew和Duv两个指标来衡量股票收益偏度。

定义样本负偏度Nskew指标(Negative Skew)如下:

其中,n为计算期间的有效交易天数,Rit为个股经调整的日对数收益率,即股票i计算期内去均值化的日收益率。指标值越大,表明股价下跌的可能性越大。

定义Duv指标(Down to up Volatility)如下:

将股票i在计算期内的交易日分为上涨日 (股票日对数收益率高于计算期内的平均收益率) 和下跌日(股票日对数收益率低于计算期内的平均收益率)。nd为计算期间上涨日的天数,nu为计算期间下跌日的天数。则Duv能衡量计算期间上涨波动率与下跌波动率之比。Duv指标值越大,表明股价下跌的可能性越大。

(2)知情交易者概率衡量

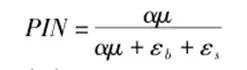

在现有对信息不对称测度的文献中,一般称交易中知情交易者在所有交易者中所占的比例为知情交易概率,衡量知情交易概率的模型中最 常用的是 Easley,Kiefer,O' Hara和Paperman(1996)提出的EKOP模型,EKOP模型虽是基于报价驱动市场的,但其本质上是通过市场订单的不平衡性来推测信息风险,同时限价委托单交易者的作用与做市商的作用类似,因此EKOP模型亦可用于指令驱动市场。同时EKOP模型能够反映较长时间内的信息不对称程度,正好符合本文的设想——检验信息不对称与股指相对长期变化之间的关系,因此在此选择EKOP模型来衡量知情交易概率PIN值,即知情交易者和占总交易者的比例。

按照Easley,Engle,OHara和Wu(2008)的方法,知情交易概率(PIN)可以按照以下步骤来估算。

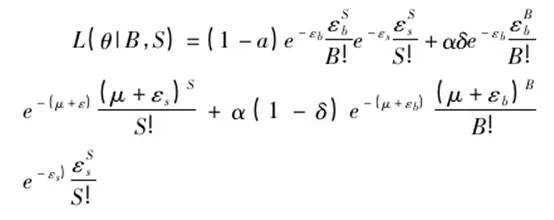

第一步,单位时间的极大似然函数:

其中,B和S分别表示单位时间内的买单和卖单数量,Θ=[α,μ,εb,εs]为待估计量。

由于每个交易日信息事件发生的概率独立分布,所以一段时期内(设为I)的似然函数为:

显然,对两边取对数,在不改变单调性的情况下,可以表达为求和的形式,在此基础上,利用极大似然估计可以得出待估计量Θ=[α,μ,δ,εb,εs]。然后求得PIN为:

(3)回归模型

个股包含的数据量大,适宜用面板数据进行研究。在此采用Chen,Hong和Stein(2001)的方法,采用Nskew和Duv两个指标来衡量股票收益偏度,运用面板数据回归对个股收益率的负偏性进行了实证研究。由于像偏度这样的高阶矩容易受到异常数据的影响,为了减少误差,假定偏度在三个月之内是固定的,而在每三个月之间是变化的,以三个月为周期,用个股超额收益率的负偏度来衡量股价的负偏性。

Jin和Myers(2006),Hutton,Marcus和Tehranian(2009)认为公司的市场规模越大, 股价发生暴跌的可能性也越大。而且波动率也往往用于风险相关研究。因此,在此另外选择控制变量:季度化的股票日收益的波动率(Sigma)和股票规模(Size)。其中股票规模(Size)选取个股计算期末的流通市值的对数值来衡量。

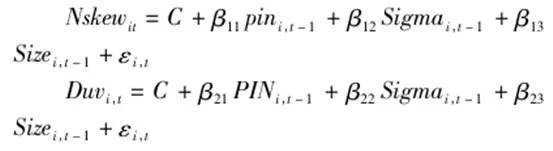

综上,需要研究的是滞后一期知情交易概率、滞后一期季度化股票日收益的波动率、滞后—期的股票规模对股票收益偏度的影响。具体回归模型如下:

在此,PIN的系数β11,β21是我们关心的重点。依据Barlevy和Veronesi (2003) 1、模型的结论,知情交易概率PIN值越小(即知情交易者在所有交易者中所占的比例越低,非知情交易者在所有交易者中所占的比例越高),股票收益分布越往左偏,因此预期β11,β21均为负。

2.数据来源说明为了准确刻画2008年前后个股数据的特征,本文的数据样本选择为2005年1月1日至2010年12月31日期间沪深A股股票交易数据,包括日收益率、季度累计收益率、日收益的波动率、季度末上市公司流通市值以及股票日内分笔交易数据。所采用的日内高频交易数据来自RESSET高频交易数据库,其他数据来自RES-SET金融研究数据库。其中股票日内分笔交易数据选取股票代码、交易日期、交易方向字段。

对于数据的选取依据有以下几点说明:

(1)日内分笔交易数据

按照 Easley, Kiefer, O‘Hara 和 Paperman(1996)的方法,首先需要分别统计样本股票日内买、卖交易次数。本文选取RESSET高频数据库中带有买卖标识的逐笔交易数据进行研究,从日内分笔交易数据统计计算出每只股票每日的买入、卖出交易次数。然后再运用EKOP模型,用极大似然法计算知情交易概率PIN值,这样就可以避免对交易方向进行主观判断,保证统计结果的准确性。

(2)PIN值计算周期的确定

为了保证PIN值和偏度值的准确性,对PIN 值和偏度的计算周期均选为季度。一方面,依据Easley,Kiefer, O'Hara和Paperman(1996)模型,60个交易日的数据足以产生精确的PIN估计值,而且60个交易日内模型中的参数以及知情交易概率比较稳定,没有发生太大变化。一个季度的交易日数量也是63个左右。因此文中对于知情交易概率PIN值的计算以季度为时间单位,用极大似然估计方法估计样本股票3个月的知情交易概率PIN值。另一方面,像偏度这样的高阶矩容易受到异常数据的影响,选择3个月作为计算期间,根据每3个月日股票收益率计算样本偏度,可以减少误差。

(3)样本数据的筛选

由于股票可能会因为公司要召开股东大会,公司股票有异常波动,突然宣布有重大消息、因业绩问题被宣布停止交易、要参加股改等原因而停牌,这使得在样本股票中会存在季度内实际交易日过少的现象。为了保证PIN值的准确性,在此,本文删除季度实际有效交易日少于30天的股票当季度数据。

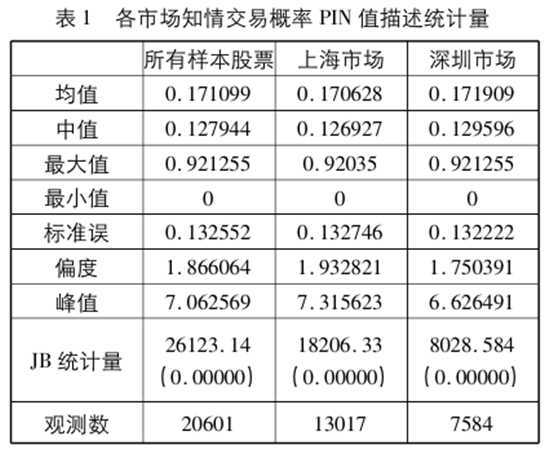

三.实证结果及分析文中对数据的预处理以及回归分析均由SAS9.2完成。首先运用EKOP模型估计了所有样本数据、上海证券交易所所有A股股票和深圳证券交易所主板所有A股股票2005-2010年每个季度的知情交易概率PIN值。三组知情交易概率PIN值的描述统计量如表1所示。

可以看出上海证券交易所所有A股股票的知情交易概率PIN值均值和中值比深圳证券交易所主板所有A股股票的知情交易概率PIN值均值和中值小,说明2005-2010年期间,相比深圳证券交易所主板所有A股股票,上海证券交易所所有A股的交易中知情交易者所占比例较低,但相差不多。

第二步是回归分析。表2是分别采用 Nskew、Duv为因变量的实证结果。根据Hausman检验结果,采用固定效应的面板数据方法回归。从结果中可以看出,滞后一期的知情交易概率PIN值越小,当期股票收益分布越往左偏。也就是说,知情交易者在所有交易者中所占的比例越低,非知情交易者在所有交易者中所占的比例越高,股票收益分布越往左偏,收益面临暴跌的机率越大。

此外,实证结果表明,对个股而言,波动率与收益负偏度成反比,波动率越大,股票收益负偏越明显。而公司规模对收益偏度几乎没有影响。

四.基本结论由实证结果可以看出,在我国非知情交易者是引起股市暴跌的主要原因,Barlevy和Versonesi(2003)模型很好地解释了我国股市为何频繁出现暴跌。

与国外普通投资者以投资基金为主,依靠基金进行理财的情况不同,中国投资者对基金信赖度低,喜好直接投资股票。而我国股市当前投资者结构不甚合理,个人投资者(特别是中小投资者)所占的比例过高,而机构投资者占比低。一方面,个人投资者证券投资知识和经验十分有限,信息渠道少,信息收集、处理、理解能力弱,是市场中的非知情交易者;另一方面机构投资者发展历史短,尚未起到长期投资、组合投资、价值投资等典范作用,未真正起到稳定股市的作用。因此可以说我国证券市场中知情交易者少,非知情交易者多。这样,由于知情交易者少,其拥有的私用信息不容易暴露,这样就可能使得知情交易者所掌握的悲观先期被积累下来,到某个时间点,信息被揭露,暴跌发生。并且非知情交易者比例高,会使得股市投机性投资比例过高,不关心经济运行情况和上市公司信息,反而过分关注“政策”“内幕”等消息,容易受到误导,过分追求买卖价差,喜好追涨杀跌。这样证券市场就不能发挥经济晴雨表的功能,脱离基本面,在经济状况良好的情况下,也会发生意想不到的暴跌。

因此要预防股市暴跌的发生,减弱股市暴跌的危害,需要畅通的消息渠道,降低投资者信息获取成本,完善投资者结构,培育成熟理性的投资者。可以从加强制度建设、发展机构投资者和对个人投资者进行教育、引导等多方面着手。(完)

来源:《云南财经大学学报》2014年第5期(本文仅代表作者观点)

本篇编辑:郭冉冉

作者:陈洁(包商银行博士后科研工作站);巴曙松(国务院发展研究中心金融研究所副所长)

CTP与飞马培训第四期(股票、期权程序化交易)

一流技术专家授课

罕见的精品金融IT课程

高级宽客进阶必修课程

紧跟技术最新进展,持续受欢迎,一连举办四期

(点击下面的阅读原文查看详情)

内容转载自公众号