动量测评之均线策略(二)

作者:赵延鸿 刘富兵

2. 5周均线策略的测评2.1. 回溯测试结果测试时间窗口2002年4月1日-2015年3月6日

对于任何量化策略都存在一个基本问题:策略的盈利从哪里来?对于所有单均线策略而言,盈利来自于价格走势的趋势,只要价格存在趋势,就会盈利;反之,价格走势呈现震荡,策略就会出现亏损。问题关键是盈利多于亏损还是亏损超过盈利?我们选择申万的28个一级行业做测评,通过测试结果观察价格走势是否存在趋势。

回溯测试参数:交易费率万分之五,空仓持币无风险利率年化4%。

分成两个时间窗口测试:

第一时间窗口、2002年4月-2015年3月;

第二时间窗口、2010年1月-2015年3月。

从2001年至今,A股经历了2001至2005漫长的四年多熊市、2006、2007年的大牛市、2008年的单边下跌、2009年的震荡反弹、到2010之后股市进入震荡下行后又转为结构化行情,直至2014年下半年大幅上涨,上证综指又重上3000点之上。在这种完整的股市走势结构框架下,我们可以观察5周线策略的表现。

从策略的超额收益比较看到,28个申万一级行业中有25个累计收益跑赢了行业指数的区间涨跌幅,28个行业的平均区间涨幅246%,而策略的平均涨幅763%,超额收益517%。

从策略的累计收益角度来看,全部28个行业取得了正收益,其中汽车行业累计收益1763%,排在第二和第三位的分别是有色金属1366%和国防军工1364%,排在最后一位的为休闲服务255%。

但28个行业的胜率无一超过50%,平均胜率仅40%,也就是说每五次买入只有两次收益为正。通过这个结果再次说明了趋势策略的低胜率、高盈亏比特征,这种结果正是由市场自身运行特征决定的:趋势虽少但涨跌幅主要集中在此,震荡虽多但不构成涨跌幅主要贡献因素。

表2: 策略收益率一览(按累计收益排序,2002年4月-2015年3月)

证券名称

区间涨跌幅

累计收益

年化收益率

最大回撤

买入信号次数

胜率

汽车(申万)

276%

1763%

25%

-37%

70

46%

有色金属(申万)

211%

1366%

23%

-48%

77

39%

国防军工(申万)

416%

1364%

23%

-39%

74

42%

电气设备(申万)

467%

1320%

23%

-26%

70

41%

采掘(申万)

133%

1081%

21%

-43%

71

41%

商业贸易(申万)

274%

1004%

20%

-34%

71

36%

综合(申万)

147%

993%

20%

-41%

76

37%

机械设备(申万)

291%

952%

20%

-35%

73

40%

电子(申万)

141%

904%

20%

-32%

73

39%

农林牧渔(申万)

139%

880%

19%

-32%

69

40%

计算机(申万)

503%

847%

19%

-34%

75

43%

医药生物(申万)

406%

806%

19%

-26%

81

48%

钢铁(申万)

119%

778%

18%

-44%

72

42%

交通运输(申万)

123%

743%

18%

-29%

72

39%

建筑材料(申万)

176%

682%

17%

-35%

74

37%

传媒(申万)

439%

678%

17%

-29%

80

44%

建筑装饰(申万)

165%

620%

17%

-33%

81

31%

轻工制造(申万)

107%

618%

16%

-26%

72

35%

化工(申万)

118%

547%

16%

-26%

77

38%

纺织服装(申万)

99%

492%

15%

-37%

72

41%

公用事业(申万)

140%

490%

15%

-26%

77

42%

通信(申万)

144%

461%

14%

-28%

78

34%

非银金融(申万)

372%

441%

14%

-60%

88

33%

食品饮料(申万)

339%

343%

12%

-51%

83

32%

房地产(申万)

214%

340%

12%

-55%

76

39%

家用电器(申万)

401%

306%

11%

-41%

87

38%

银行(申万)

283%

279%

11%

-54%

84

29%

休闲服务(申万)

255%

255%

10%

-42%

86

35%

数据来源:国泰君安证券研究,WIND。

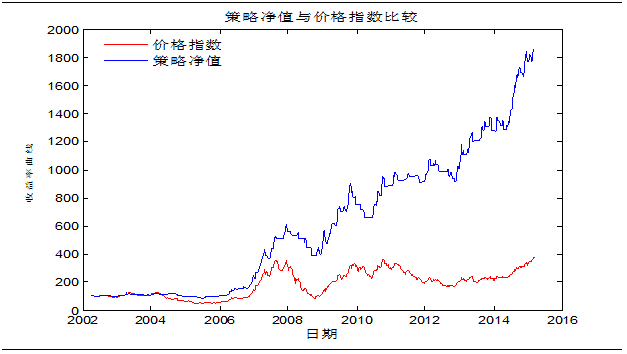

图4汽车行业(801880.SI)策略净值与价格指数比较(2002.4---2015.3)

数据来源:国泰君安证券研究,WIND

2.1.1. 测试时间窗口2010年1月1日-2015年3月6日

从2010年开始整个A股市场进入震荡偏下行的行情,但中小盘从2012年底转为上行趋势,市场进入所谓的结构化行情。我们用5周线方法测试在这种结构化行情下策略的表现。

从策略的超额收益比较可以看到,28个申万一级行业中,有22个行业策略的累计收益跑赢了行业指数的区间涨跌幅,而有六个行业的策略累计收益跑输行业指数区间涨跌幅,包括计算机、传媒、医药生物、休闲服务、家用电器和食品饮料。28个行业的平均涨幅34%,而策略的平均涨幅73%,超额收益39%。

从策略的绝对收益角度来看,只有食品饮料收益为负,其他27个行业全部取得了正收益,其中国防军工累计收益率158%排第一位,排在第二和第三位的分别是汽车148%和计算机135%。

买入信号胜率同样偏低,只有汽车的胜率为54%,其他27个行业胜率没有超过50%,平均胜率仅为39%。

表3: 策略收益率一览(按累计收益排序,2010年1月-2015年3月)

证券名称

区间涨跌幅

累计收益

年化收益率

最大回撤

买入信号次数

胜率

国防军工(申万)

68%

158%

20%

-20%

30

45%

汽车(申万)

22%

148%

19%

-15%

25

54%

计算机(申万)

149%

135%

18%

-27%

32

45%

综合(申万)

54%

128%

17%

-17%

30

48%

公用事业(申万)

28%

107%

15%

-11%

31

50%

机械设备(申万)

41%

100%

14%

-24%

31

37%

电气设备(申万)

14%

97%

14%

-21%

29

43%

传媒(申万)

122%

93%

14%

-27%

38

38%

农林牧渔(申万)

28%

92%

13%

-23%

28

41%

电子(申万)

59%

88%

13%

-20%

33

38%

有色金属(申万)

-12%

83%

12%

-20%

34

42%

纺织服装(申万)

30%

78%

12%

-21%

31

47%

商业贸易(申万)

10%

77%

12%

-23%

29

36%

交通运输(申万)

4%

71%

11%

-18%

30

38%

钢铁(申万)

-21%

69%

11%

-20%

31

37%

建筑装饰(申万)

40%

67%

10%

-30%

38

30%

非银金融(申万)

28%

63%

10%

-30%

38

26%

轻工制造(申万)

30%

61%

10%

-26%

33

31%

通信(申万)

12%

55%

9%

-19%

32

39%

建筑材料(申万)

13%

48%

8%

-31%

31

33%

银行(申万)

10%

45%

7%

-25%

32

31%

采掘(申万)

-44%

41%

7%

-28%

30

38%

房地产(申万)

19%

41%

7%

-27%

30

45%

医药生物(申万)

84%

37%

6%

-26%

39

47%

化工(申万)

-11%

29%

5%

-25%

35

35%

休闲服务(申万)

64%

28%

5%

-26%

37

31%

家用电器(申万)

80%

28%

5%

-19%

37

39%

食品饮料(申万)

22%

-20%

-4%

-51%

39

26%

数据来源:国泰君安证券研究,WIND。

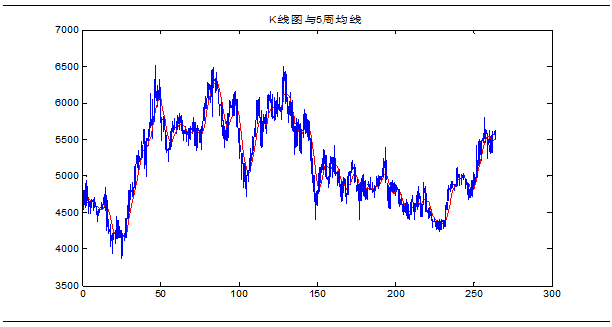

从食品饮料行业的周K线图走势来看,五年涨幅22%,振幅约60%,整体偏震荡结构,所以5周线策略累计收益为负20%,策略发出买入信号39次,胜率仅26%。

图5食品饮料(801120.SI)周K线图与5周均线(2010.1---2015.3)

数据来源:国泰君安证券研究,WIND

2.2. 行业期初“等额资金”策略

如果在期初给28个申万一级行业分配等额资金,之后针对每一个行业按照5周线策略操作,那么组合的表现如何?

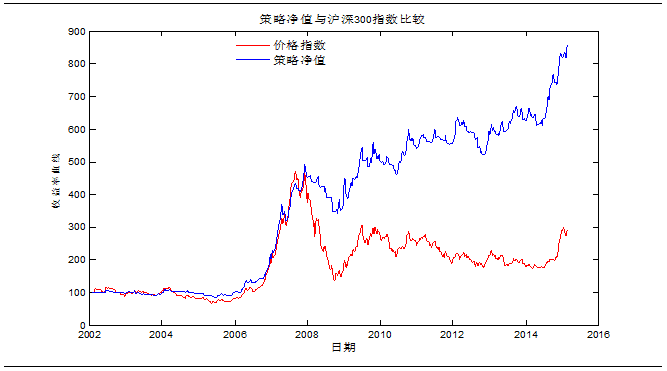

从2002年4月至2015年3月,WIND全A指数上涨226%,而同期5周线策略累计涨幅763%,年化收益率18.2%,最大回撤为31%。但如果可以直接投资WIND全A指数的话,用5周均线策略累计涨幅881%,最大回撤28%,优于行业期初等额资金策略。即使能够投资WIND全A,在实际运用中也最好不要把5周线策略运用到单一标的价格序列,因为均线动量策略对价格的形态有趋势要求,事先无法知道这个价格序列是否一定适用于单均线策略。

图6行业“等额资金”策略净值与WIND全A指数走势比较(2002.4---2015.3)

数据来源:国泰君安证券研究,WIND

(未完待续)

来源:国泰君安证券金融工程数量化专题报告

(本文仅代表作者观点)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!