新三板与NASDAQ做市商的对比

(1.来源:新三板智库;2.作者:新三板智库研究员龚彩鳞;3.新三板智库微信号:xsbzhiku)

2014年8月,新三板做市商系统正式上线,此后,做市转让方式、协议转让方式和竞价转让成为新三板的三种股票合法交易手段,新三板战场新的利益格局初步形成。2015年以来,截至4月16日, 新三板挂牌公司股票成交累计达549亿元,其中以做市方式转让的股票成交额累计达337亿元,占比约50%,说明做市交易已成为新三板市场最重要的交易手段。

由于做市商制度在中国的实践经验较少,而新三板的做市商制度和美国NASDAQ市场做市商制度具有极高的相似性,研究NASDAQ中的做市经验对了解并探讨相关利益集团应该怎样参与到“做市交易”这个浪潮中具有深刻意义。这里,我们将通过一系列文章,借鉴NASDAQ的做市制度及案例,和大家一起探讨“做市”这个看似繁杂的过程的玄机。

做市商是做什么的?何为做市商制度?就是指由具备一定实力和信誉的证券经营法人作为特许交易商,不断地向公众投资者同时报出某些特定证券的买卖价格,并在该价位上接受公众投资者的买卖要求,以其自有资金和证券与投资者进行证券交易的一种机制。

通俗地说,做市商实际就是通过对一个企业进行估值,给企业股票确定一个卖价和卖价,通过赚取买卖价格间的差额谋取利益。

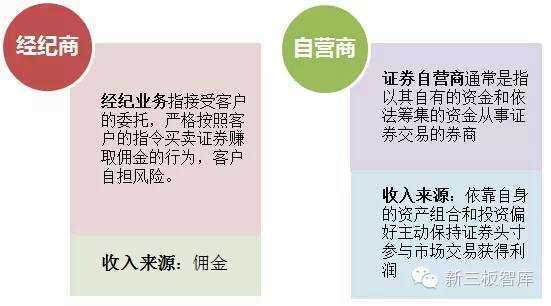

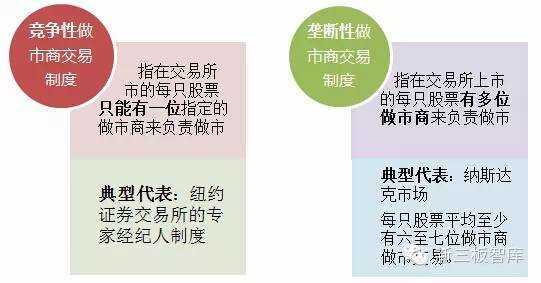

概念区分:做市商与经纪商、自营商有什么不同?竞争性做市商是什么意思? 新三板2013年引进竞争性做市商制度,做市商在中国资本市场上也算“新鲜产物”,许多不明真相的群众尚对做市商有存在颇多误解,这里主要对比一下做市商和经济上、自营商的差别,以帮助大家明确做市商的本质。

新三板做市商制度对比NASDAQ做市商制度,相关政策红利梳理现阶段,我国新三板做市商仅有63家,而NASDAQ做市商数目已达500多家,我国新三板做市商制度尚处于发展的初级阶段,目前相关制度立法的重点在于培养做市商——因而较大程度地保障了做市商的有效盈利。但从长期看,必将趋同于市场化做市商制度。

这里,仅对新三板做市商制度和NASDAQ有所差别的地方进行对比,以帮大家探清政府的政策红利,并描绘出未来新三板做市商制度的发展前景。

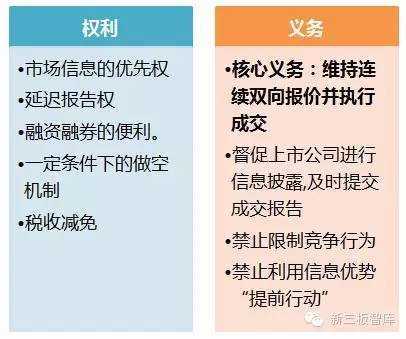

报价更新新三板关注交易时间和数目,以提高流动性,并不对报价价格做过多限制。全国股转系统转让细则规定做市商应从 9:30 开始发布报价,并必须不断申报保持该股票维持在 1000 股以上的买卖盘,申报间隔不超过5分钟。此外,为了使做市商有效履行持续报价义务,股转公司规定新三板做市商每个转让日提供双向报价的时间应不少于做市转让撮合时间的75%。

NASDAQ市场更关注报价的合理性,规定做市商需要持续更新将买卖价格维持在一个合理水平。这一水平即以全国最优报价为基准,如果最佳报价发生变化导致做市商给出的买价或者卖价超过一定的范围,做市商就应当依据设计好的比例相应地重新报出价格。

限制竞争为防止竞争中出现混乱,NASDAQ限制“价格锁定”和“穿价成交”

新三板采取了一刀切的政策,规定两个以上做市商之间无法直接在做市申报时成交。

报价披露新三板做市商享有7个未披露报价的优势,相对投资者而言做市商有信息优势。

NASDAQ以最优报价为核心,分割出股票批发市场和股票零售市场。在不同的层级,做市商与做市商,做市商与机构投资者,做市商与电子报价系统发生竞争。

成交披露新三板做市商的成交信息披露以“天”为披露单位,相对而言报价压力较小。

NASDAQ的成交信息披露历史沿革是逐渐缩短成交报告的信息披露间隔,目前披露间隔为10 秒内。

当然,为了保证做市商制度的稳定性,新三板也对做市商做出了以下限制:

1做市商身份的持续新三板强制性要求做市商履行报价义务,规定不履行报价义务,股转公司会采取包括约谈、要求提交书面承诺,出具警示函,向证监会报告违法行为等措施。

NASDAQ做市商身份方面的市场化相对较高,做市商无法在注册后五天内提供报价就会被取消在该股票上的做市资格。不符合以及不愿意为特定股票提供报价的做市商可以通过消极不作为退出。

2最低要求报价规模限制NASDAQ对最低要求的报价规模限制相对较小,正常报价单位为100股每手。

新三板做市商制度受到一般性的交易申报股数的限制,以抑制投机行为。规定买卖股票申报数量为 1000 股或其整数倍,只有在余额不足 1000 股的情况下,才允许小于1000 股的单笔交易。

根据以上对比,可以看出新三板做市商制度相对成熟做市商制度在诸多方面都对做市商进行了一定的政策偏向,给予了做市商较大的操纵空间和利润空间。现阶段参与到做市之中,有利于券商畅享政策红利,不失为一个理智的选择。

业内顶尖专家授课

真正的高频交易与量化套利培训

(点击下面的阅读原文查看详情)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!