分级基金套利交易策略及风险分析

A 分级基金套利交易模式

配对转换套利是最常用的一种套利模式,即利用分级基金的配对转换机制和折溢价水平来进行套利操作,基本形式包括溢价(分拆)套利和折价(合并)套利两种。

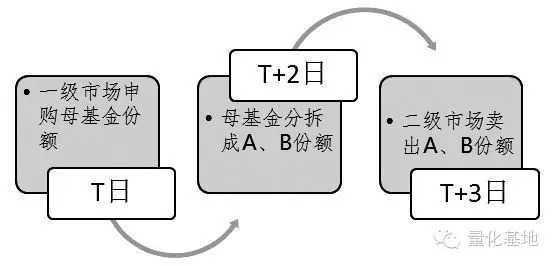

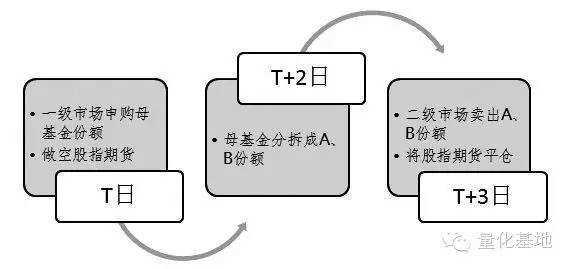

溢价套利交易

溢价套利交易流程主要包括三个步骤:申购、分拆以及卖出。T日在一级市场进行母基金份额的申购,T+2日确认母基金份额到账申请分拆成A份额及B份额,T+3日在二级市场进行A、B份额的卖出。具体流程图如下所示:

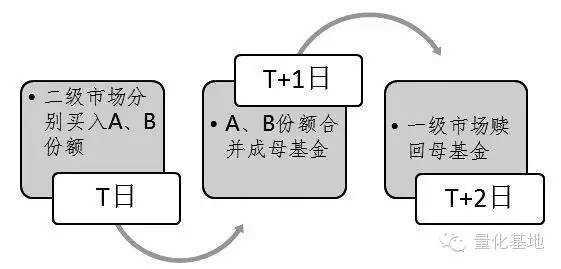

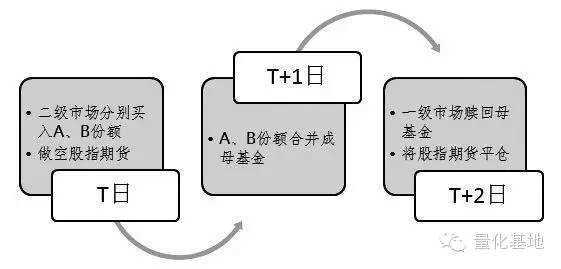

折价套利交易

折价套利交易流程主要包括三个步骤:买入、合并以及赎回。T日在二级市场分别买入A份额及B份额,T+1日进行A、B份额的合并,T+2日将合并后的母基金份额在一级市场完成赎回。具体流程图如下所示:

对于配对转换套利交易而言,首先需要进行套利机会的判断,而此机会判断的关键就在于对溢价率及折价率的把握。折溢价率公式可以表示为:

整体折溢价率=(A份额占比×A类价格+B份额占比×B类价格)/母份额单位净值-1

不同分级基金对于A、B份额占比因采用模式不同而有所差异,近两年新成立的指数型分级基金为使上市后B份额拥有较高杠杆,通常采用1:1的比例。当然,依据分级基金份额构成的差别,部分分级基金采用的是4∶6、7∶3的模式。

针对上文中有关计算折溢价率的公式可以看到,针对实时行情,我们可以跟踪到A、B份额的价格,而母基金份额的净值只在盘后公布,盘中实时的话需要进行估算。一些券商的报告对此进行过系统的研究,也罗列了有关简单估算母基金份额实时净值的公式。平时进行套利机会判断时,我们完全可以参照金融数据终端上的整体溢价率来进行操作。

B 分级基金套利交易成本

在判断是否进行套利交易时,成本是需要重点考虑的因素之一,特别对于分级基金的折溢价套利而言,套利成本将会显著削弱整体的利润表现。

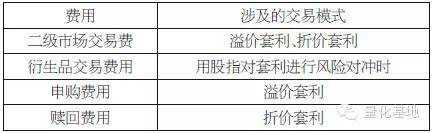

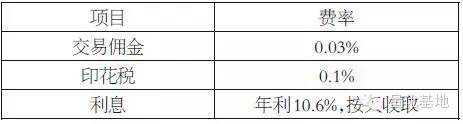

一般来说,分级基金套利相关的成本费用主要包括场内外申购赎回费用,二级市场交易费用、衍生品交易费用以及基金托管费用、管理费用等。其中,因性质不同,基金管理费和托管费将在基金资产中扣除,故本文暂不纳入套利成本之中。衍生品交易费用主要指利用股指期货进行套利风险对冲时所产生的成本费用,若只是进行上文所述的溢价套利及折价套利,则不会涉及这部分成本。具体费用项目及涉及的交易模式如下表所示:

还需要指出的是,溢价套利涉及申购环节,最低参与门槛为5万元(分级基金指引中的要求),合并赎回没有具体的份额数量限制。

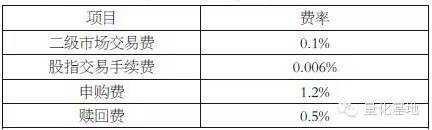

对应如上操作,罗列相关费率水平如下:

通过查阅相关报告资料以及从券商了解到的情况,目前市场上对于套利成本中占比较高的申购费或多或少存在一定的优惠。例如,若母基金是指数型基金,则对于1.2%的申购费率部分券商可进行优惠处理,最低可以打到四折的折扣。而当母基金是债券型基金时,申购费率将达到0.8%的水平或者更低。

针对大额资金,不同分级基金也给出了不同的优惠方案。例如,国泰基金旗下的品种,设定了大额申购金额下的固定申购费,即当申购金额达到100万元以上时,按1000元每笔固定收取申购费。招商旗下的某些分级基金,同样以100万元作为大额申购费用判定的“标准价位”,超过此标准,每笔申购费用仅为300元。鹏华旗下的分级基金则是当申购金额达到50万元以上时,每笔按100元的申购费标准收取,优惠幅度更为显著。

为统一标准方便运算,本文中涉及的套利场景分析均采用1.2%的申购费率。

C 分级基金套利交易风险

在进行分级基金套利交易操作中,同样存在一定的风险。这些风险主要包括以下三个方面。

折溢价收窄风险

从上文分析折溢价的套利模式来看,一般进行套利操作都要经过两到三个交易日,在等待分级基金合并或者分拆期间,市场行情的变化都会使折溢价出现收窄的可能。即在溢价套利交易时,若A、B份额的二级市场价格下跌,套利交易的空间将有所收窄;在折价套利交易时,若A、B份额的二级市场价格上涨,则套利利润也将出现一定程度的萎缩。

流动性风险

在利用一些新上市的分级产品交易时,比较容易出现流动性风险。也就是说,在二级市场上,某些分级基金成交量较小或交易不够活跃,价格更容易出现涨跌停的情况,使得套利的成本无端增加甚至引发操作风险。因此,在选择套利品种时应尽快选择成交量较大的,并格外注意对新基金进行流动性风险的防范。

价格风险

价格风险主要指的是母基金单位净值的变动所引发的风险。虽然在上文中,我们提到市场存在大家普遍接受的有关母基金实时单位净值的估算方法,但倘若某只分级基金有较为明显的溢价出现,投资者纷纷申购进场,母基金仓位出现较大程度的变动时,进行简单估算也容易产生较大误差,从而影响对整体折溢价率的计算。

D 分级基金套利交易的风险管理

为了降低套利交易风险,特别是因交易时滞而产生的折溢价收窄的风险,投资者可以选择通过卖空股指期货和融券ETF来进行风险对冲。

卖空股指期货

溢价套利交易中,在T日进行场内申购母基金份额的同时,在期货市场上进行卖空股指期货的操作。T+3日在二级市场分别卖出A、B份额,在期货市场平掉股指期货的仓位。具体流程图如下所示:

折价套利交易中,T日在二级市场分别买入A、B份额的同时,在期货市场上进行卖空股指期货的操作。T+2日在一级市场赎回母基金份额,在期货市场平掉股指期货的仓位。具体流程图如下所示:

套利交易策略中加入股指期货交易后,实际操作中将会出现两方面的问题。

其一是涉及股指期货主力合约交割的相关事宜。如以上两个套利交易流程图所示,股指期货将分别在T+3日和T+2日平仓,故在进行溢价套利时,要在主力合约交割日前三天更换到下月合约下单。在进行折价套利时,则需要在主力合约交割日前两天更换到下月合约进行下单操作。

其二是存在对投资者账户资金进行分配的问题。根据对相关研究报告的总结,机构大多采用计算最优套期保值比率,引入最小二乘法进行此比率的计算。

例如,1月16日根据行情软件进行分级基金的筛选,结合套利成本的估算,选择溢价率较高,成交量较大的信诚中证800金融(165521)进行申购。假设现有资金为200万元,通过最小二乘法确定母基金与股指期货的资金分配比例是1∶0.17,即用1709402元申购母基金,290598元投资于股指期货。针对此例中的大额申购资金,申购费按笔计算为1000元,则最终有1708402元可申购信诚中证800金融。1月15日母基金净值为1.157,大约能申购1476578份。IF1506按3790点价格做空,分配的资金量可购买两手空单。

融券ETF

融券卖出ETF与卖空股指期货具有相似的作用,都是为了对冲套利操作中可能出现的折溢价收窄风险。也就是说,溢价套利中T日在一级市场申购母基金份额的同时,融券卖出对应价值对应标的指数的ETF。T+3日二级市场分别卖出A、B份额,买券还券对应标的指数的ETF。折价套利中,T日在二级市场分别买入A、B份额的同时,融券卖出对应价值对应标的指数的ETF。T+2日一级市场赎回母基金份额,进行买券还券对应标的指数ETF的操作。

其中,市场上可供融券的ETF涵盖了包括沪深300、沪深300金融地产、上证50、上证180、深证100、中小板等标的指数,数量达到15只。

加入融券交易后,涉及的成本费率如下:

E 套利交易操作场景分析

投资者A拥有初始资金100万元,准备进行分级基金的套利交易操作,并希望通过股指期货对冲套利风险。

场景一

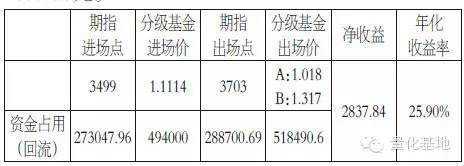

1月20日观察申万菱信中小板分级基金整体溢价率临近收盘为3.43%,粗略扣除溢价套利成本后仍有利润空间,故选择在收盘前申购基础份额。

根据对此分级基金与股指期货资金配比的计算,两者比例为1:1.03,因此分别在股票账户和期货账户中存入资金50万元。1月20日收盘前,申购申万菱信中小板分级基金,当时基金净值为1.1114,扣除申购费用6000元,共计资金494000元,最终申购到444484份。

与此同时,期货市场上卖出IF1506,其当时点位为3499。为避免期指大幅回升而头寸被强平的风险,在账户中预留部分资金抵御风险。扣除交易手续费,实际买入2手IF1506空单,成本共计273047.96元。剩余资金能够承受期指上涨756点的风险。

1月22日,申购基金能够查到份额,当日申请拆分,拆成1份申万菱信中小板A和1份申万菱信中小板B。

1月23日,将A、B份额卖出。当时申万菱信中小板A价格为1.018,申万菱信中小板B价格为1.317。扣除二级市场交易费用444.5元,最终资金为518490.6元,获利18490.57元。与此同时,对IF1506进行平仓,平仓点位为3703,资金回流288700.69元,亏损15652.73元。套利过程完成后,最终获利2837.84元。

场景二

2月5日跟踪富国中证军工分级基金,盘中始终处于折价状态,临近收盘折价率达到1.79%,粗略扣除折价套利交易成本后仍有利润空间,故伺机在收盘前进行操作。

根据对此分级基金与股指期货资金配比的计算,两者比例为1:0.58,因此分别在股票账户中存入资金63.3万元,在期货账户存入资金36.7万元。2月5日收盘前,分别买入富国中证军工A和富国中证军工B。扣除二级市场交易费用,可用资金为631734元。富国中证军工A及富国中证军工B的价格分别为0.871和1.264,故最终A、B份额各591788份。

与此同时,期货市场上卖出IF1506,其当时点位为3452。为避免期指大幅回升而头寸被强平的风险,在账户中预留部分资金抵御风险。扣除交易手续费,实际买入2手IF1506空单,成本共计269380.27元。剩余资金能够承受期指上涨325点的风险。

2月6日,申请将A、B份额合并成富国中证军工分级基金。2月9日开盘后,以1.042元/份的净值赎回母基金,扣除赎回费用,资金回笼613559.88元,亏损18174.12元。与此同时,对IF1506进行平仓,平仓点位为3405,资金回流293667.42元,获利28077.42元。套利过程完成后,最终获利9903.3元。

在场景二中,若单纯进行分级基金的套利操作将面临一定的亏损,而利用股指期货做空交易,有效进行了风险对冲,并从中获得超额的收益。

本文标签: 套利交易 技术分析 交易策略

(来源:量化基地)

一个了解、学习外盘知识的窗口,一扇认识世界的门,一张观看经济风云变化的门票,一个交流学习交易知识的平台,尽在直达国际期货微信号!一次不经意的添加,一次意想不到的收获!

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!