提升管理期货的相关性优势(下)

作者:Tim Pickering

编译:成艳丽

动态调整

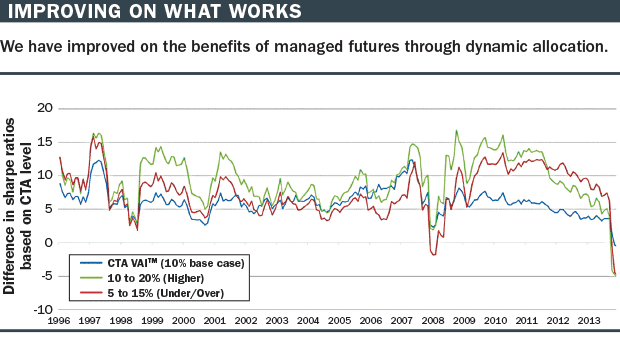

从数据中我们可以看出,CTA VAI指数在高点和低点之间移动,这显示组合中加入CTA后风险调整的优势时高时低。为了利用这一点,我们研究了将CTA的配置由基础方案中的10%调整至高一些或者低一些的水平下的情况。我们的逻辑是:当其他资产表现较好、CTA对组合的贡献较小时增加CTA的配置,然后在CTA表现较好时再降低它的头寸。

我们计算了CTA VAI指数在每个时点的表现在其连续36个月期间表现中所处的百分比位置。我们将根据它在近期的相对表现是优是劣重新权衡,并据此动态调整组合中CTA的配置,以改善组合的绩效。我们使用的百分比方法是90/10方法:在指数落入底部的10%区间时买入,在位于90%以上时卖出。也就是说,如果CTA VAI的表现处于过去36个月中相对高位的90%的范围时,我们对CTA的配置将会降低;如果CTA VAI的表现处于底部的10%的范围时,我们对CTA的配置将会增加。

我们使用了两种不同的权重情景与10%静态配置CTA的基础案例进行比较。

[ol]在10%和20%之间转换(要么是10%的权重,要么上移至20%)

在5%和15%之间转换(在10%的两侧之间转换)

下图“Improving on what works”显示出,动态调整管理期货的权重可以提高它对组合的正向贡献。

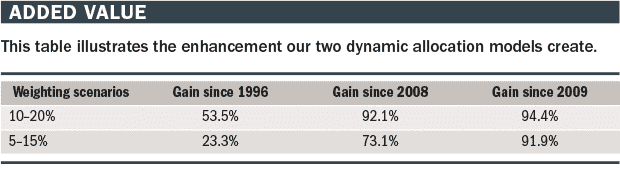

研究结果验证了动态调整配置的价值。两种不同的权重方案均给组合带来了增值,但又有所不同。先看一下10%/20%方案的情况,我们看到自1996年以来该方案持续提供正面效应。从改善的绝对值来看,自1996年以来该方案的绩效相对于基础案例提升了53.5%,如果从2008年开始测算的话这个数据更高,组合获益相当显著。(见图“added value”)

这也与一些学术研究的结果相吻合。学术研究表明,组合中如果配置不超过20%的CTA的话,它的风险收益绩效将得到优化。在我们的案例中,10%/20%动态调整配置的组合的绩效显著高于10%静态配置的组合,2008年以来的数据更是显示组合绩效获得了90%以上的改善。我们研究的时间框架把2009年包括在内,这也表明,即使在那些CTA面临困难和挑战的年份,动态调整权重的方法依然具有正作用。

第二种在5%/15%配置之间相互转换的方案也显示出正收益,但又有一些不一样的数据结果。从1996年以来的全部数据来看,这种方案对组合的改善并不很高,只有23%;但2009年以来该方案给组合带来了超过90%的改善。然而,这种方案也出现了不如10%基准方案的情况,并且这些负面的情况还都持续了一段时间。2007-2008年间曾有一段时间,持续时间虽然不长,但这种动态调整方案的表现低于基准方案的幅度非常大。

由此看来,尽管5%/15%动态调整方案直觉上看起来不错,而且从长期来看也确实为组合提供了有益的改善,但它也隐含着一个风险。这个风险就是, 5%的低配置为组合带来的改善可能不能覆盖CTA配置不够给组合带来的风险。这意味着可能存在这样一种情况,当组合中CTA配置太低的话很难做到长期对组合有益,将导致择时动态调整配置变成了风险与机会的博弈。

这也再次印证,当市场表现不好而且CTA VAI指数处于低位时,管理期货的头寸管理变得尤其重要。

优势和好处

CTA VAI为投资者提供了管理期货和基准股票指数两者之间相对业绩表现的重要信息,验证了在组合中加入CTA配置的长期优势。而且,CTAVAI还可以用来作为对管理期货进行动态配置的择时指标,从而进一步提升投资组合的风险调整业绩。

本文基于Auspice Capital在BarclayHedge.com上发表的一篇文章。

作者Tim Pickering,是Auspice Capital的创始人和首席投资总监,负责Auspice的量化投资策略。机构或者个人投资者可以通过包括Direxion Investments (美国) and Horizons ETFs(加拿大)在内的产品经销商获得Auspice 的策略.可以通过 www.auspicecapital.com联系作者。

来源:《Futures》

(本文仅代表作者观点)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!