教你如何从市值因子看风格轮动!!

引言

市场存在投资风格,而风格往往在各种不同的股票类别中轮动。如果能够提前把握市场风格的轮动方向,就可以先人一步,取得超额收益。中金公司发布于2016年12月18日的研究报告《风格轮动研究(1):价量视角下的市值风格轮动策略》,即是着眼于A股市场表现最为突出的市值风格进行观察,并以此为例,向读者展示了如何研究、分析、构建一个完整的风格轮动择时策略。市值因子与风格轮动都是量化投资者必须了解与熟悉的内容。本文将对研报中的结果加以实现验证,与大家共同学习。

策略思路

市场上的投资者往往是有偏好的,且偏好常常随着时间或是事件的影响而转变。这种不同的偏好形成了市场风格。最常见的风格分类如价值法,将股票分为价值型(value),成长型(growth)和混合型(core)。另一种常见的分类方法即是我们今天要讨论的市值法,将股票分为大市值和小市值,或更加细致的类型。风格轮动指的就是股票市场中具有对立分类属性的股票走势相对强弱随市场状况变化而变化的情况。例如,有时市场偏好大盘股,我们就可以说市场风格轮动至大盘股,大盘股相对于小盘股走势更强。

在了解了风格轮动的情况下,我们可以发现,只要能够跟随市场风格,就可以取得正向的相对收益,风格轮动策略的思路正源于此。

策略逻辑

构建市值风格轮动策略,本质上是对相对价格的时间序列数据进行方向上的判断。即相对价格择时。由于风格轮动本身的趋势性,以及大量投资者,尤其是散户投资者对于市场风格的追逐,我们很自然的相到要构建一个趋势确认后的动量策略,即“右侧交易”。在我们的策略中,我们将分别尝试使用价格信号和交易量信号构建模型并对比效果,并在之后加入震荡行情过滤与价量结合机制以强化我们的策略。具体如下:

- 选择沪深300指数和中证500指数作为大、中小市值股票的代表。选择指数的原因在于我们想将注意力集中于择时策略的构建,而沪深300和中证500能够有效反映大盘股和中小盘股的特征;

- 由于需要进行两个方向的交易,即做多、做空,我们选择沪深300股指期货和中证500股指期货当月主力合约作为投资标的;

- 构建基于沪深300和中证500指数价格信息的相对强弱指标,并对其判断趋势进行右侧交易。当趋势确认结束后,反向操作。

- 基于成交量信息构建相应的相对强弱指标,交易策略同上;

为了更好的利用价量信息,并有效控制回撤,我们做出以下改进:

- 市场由趋势和震荡两种状态交替组成。而我们的风格轮动策略是典型的趋势跟随型策略,在震荡行情中往往表现不佳,因此我们加入趋势判断,过滤掉震荡市场中的无效信号,以此对策略进行增强;

- 通过“或信号”对价量信号结合,进一步提升模型效果。

策略细节

1)价格的相对强弱指标

价格指标的趋势策略:P_t收盘价突破N日均线,则在下一个交易日以开盘价做多沪深300指数,做空中证500指数;P_t收盘价跌破N日均线,则在下一个交易日以开盘价做空沪深300指数,做多中证500指数。

2)成交量相对强弱指标

成交量指标的趋势策略同上。

3)震荡与趋势的判断指标

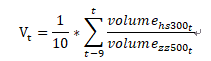

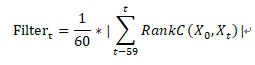

我们通过对均线顺序的判断来区分震荡市与趋势市。在震荡市中,多条均线纠缠在一起,短中长期均线排序杂乱无章。在强势上涨的趋势中,短中长期均线按从高到底依次排序,即多头排序。反之则为空头排序。我们通过计算多条均线从高到底的顺序与多头排列时顺序的Spearman秩相关系数,就可以刻画当前趋势的强弱。该系数值域为-1到1,系数越大上涨趋势越强,系数越小下跌趋势越强,在0附近时即处于震荡状态。

X_0:多头排列是均线顺序, X_t:t时刻均线排列顺序

当Filter_t小于阈值时,我们认为当前属于震荡市,忽略期间的所有轮动信号,模型保持空仓;当Filter_t大于阈值时再根据相信信号操作。

以上方式用来判断震荡虽然有一定道理,但是操作太过复杂,实际上,我们可以考虑在单均线的基础上加入上下两根轨道,以突破轨道作为交易信号,也可以很好的避免震荡。

公式如下:

UP=MEAN+K1_STD

DOWN=MEAN-K2_STD

其中UP,DOWN为上下界,MEAN为均值,STD为标准差,K1,K2为参数。

4) 价量结合

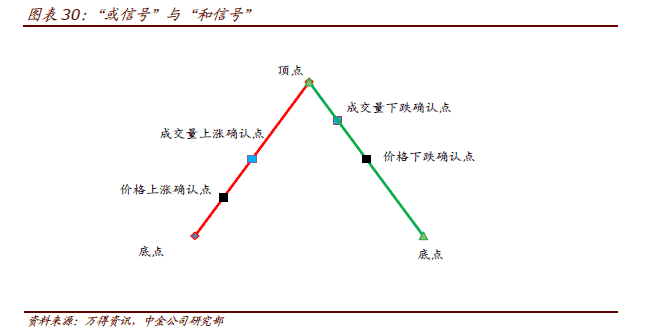

正如前文所述,价格信合和交易量信号是两个独立的系统,如何将二者有效结合,从而提高模型的整体效果呢?有两种思路供我们考虑:“和信号”以及“或信号”。

所谓“和信号”,即价格、成交量二者都满足买入信号时再买入,都满足卖出信号时再卖出。而所谓“或信号”,指价格、交易量之一满足信号时就进行交易。

如图所示,当采用“和信号”时,我们进场更晚,离场也更慢,可能形成“高买低卖”,影响策略效果。而采用“或信号”,只要其中一个信号发出即进行操作,能够更早的介入趋势,也能更快止损。

不过值得注意的是,使用“和信号”对趋势的确认更加稳健,而“或信号”对趋势可能产生误判,从而造成损失。

在实现过程中,我们对两种结合方式都加以尝试。

关于参数选择

策略中可以调整的参数主要有:

价格均线系数(PRICE_N)

交易量平滑系数(VOLUME_AVE_N)

交易量(平滑后)均线系数(VOLUME_N)

保证金率(MARGINRATE)

震荡市筛选指标系数(FILTER_N)

移动平均线窗口长度(MA)

波动上界系数(K1)

波动下界系数(K2)

在实现过程中,我们采用如下设置:

策略实现

在策略的实现过程中,我们将分类讨论策略的不同组合,并将回测结果加以对比:

1)仅使用价格信号

交易标的:沪深300股指期货、中证500股指期货

回测时间:2016.01.01~2017.01.01

回测时长:1年

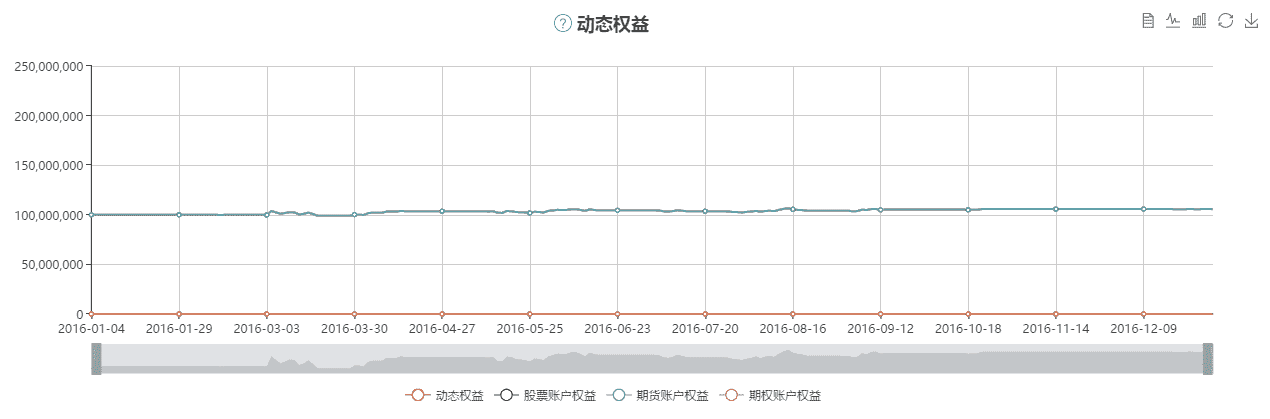

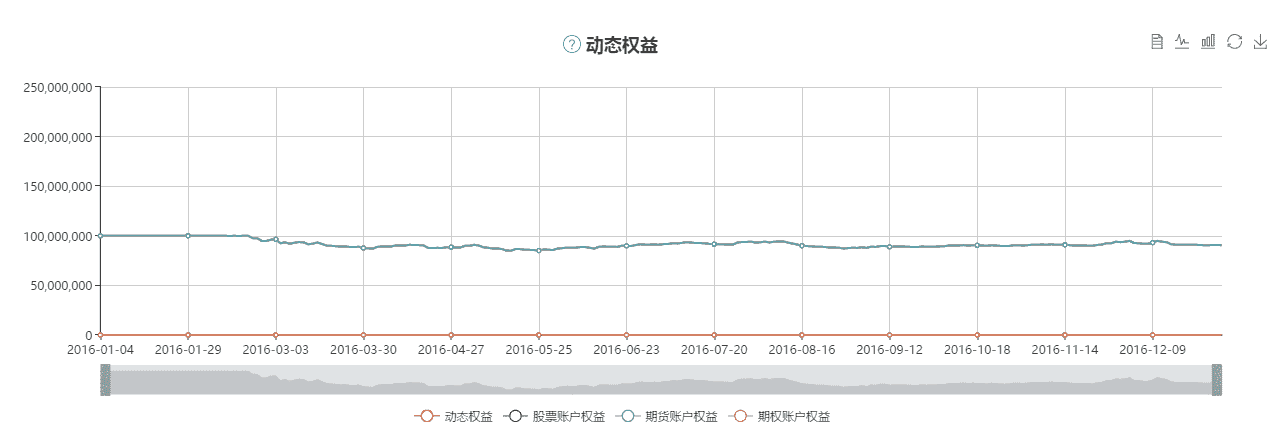

收益曲线

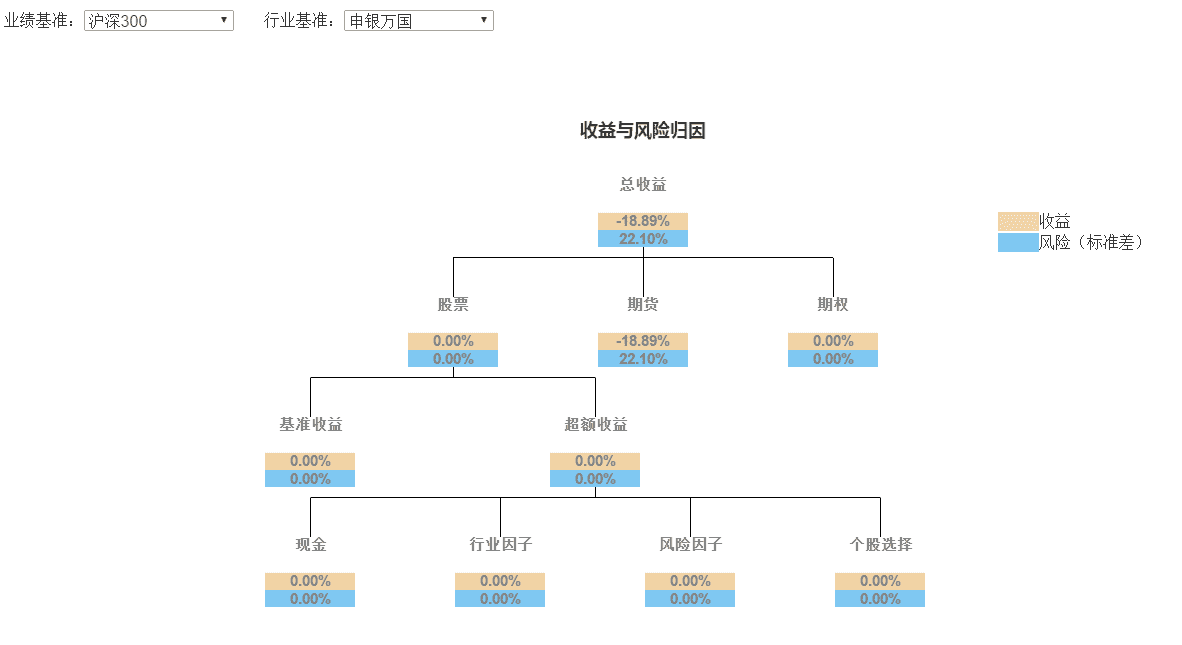

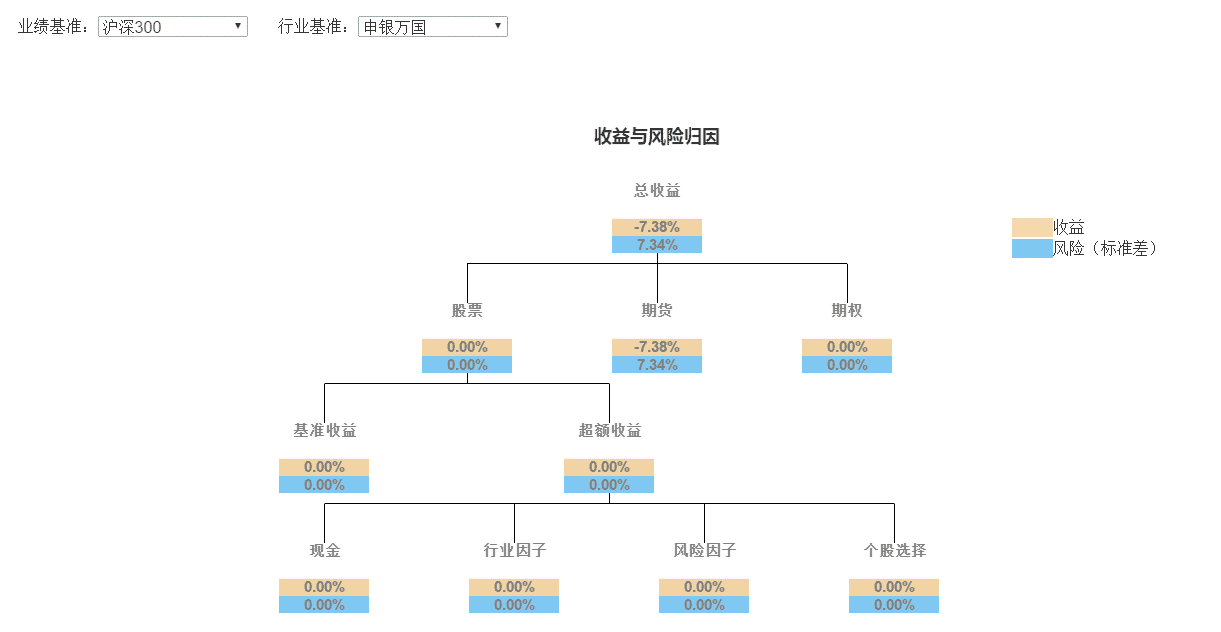

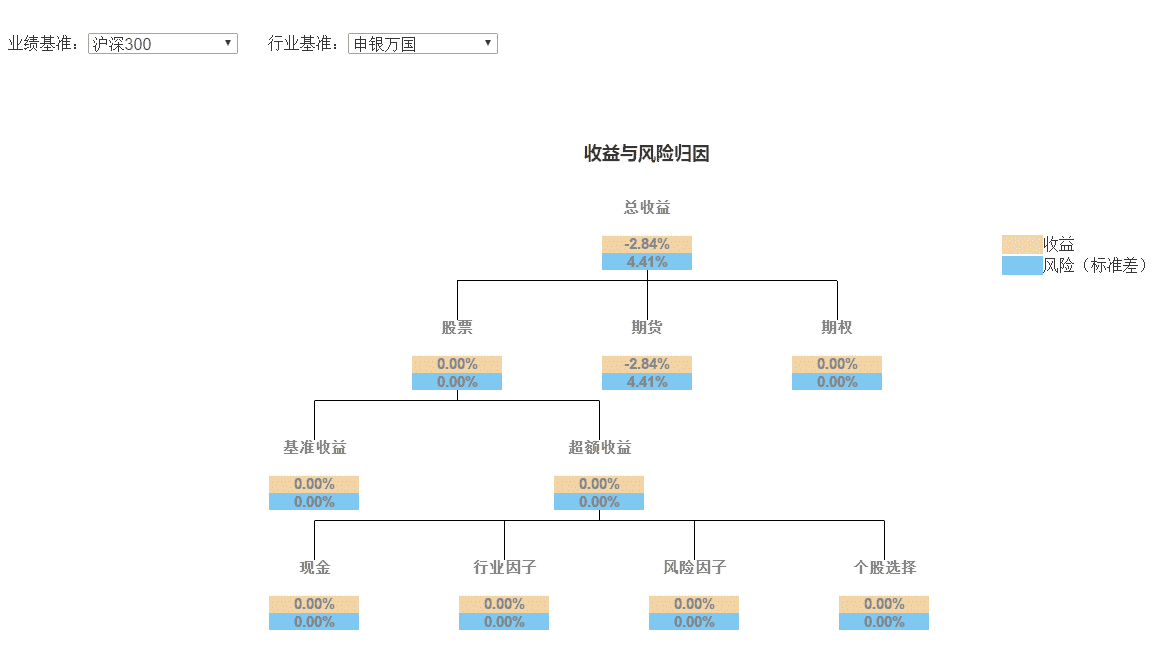

收益归因

业绩分析

2)仅使用交易量信号

交易标的:沪深300股指期货、中证500股指期货

回测时间:2016.01.01~2017.01.01

回测时长:1年

收益曲线

收益归因

业绩分析

3)使用价格信号+震荡行情过滤

交易标的:沪深300股指期货、中证500股指期货

回测时间:2016.01.01~2017.01.01

回测时长:1年

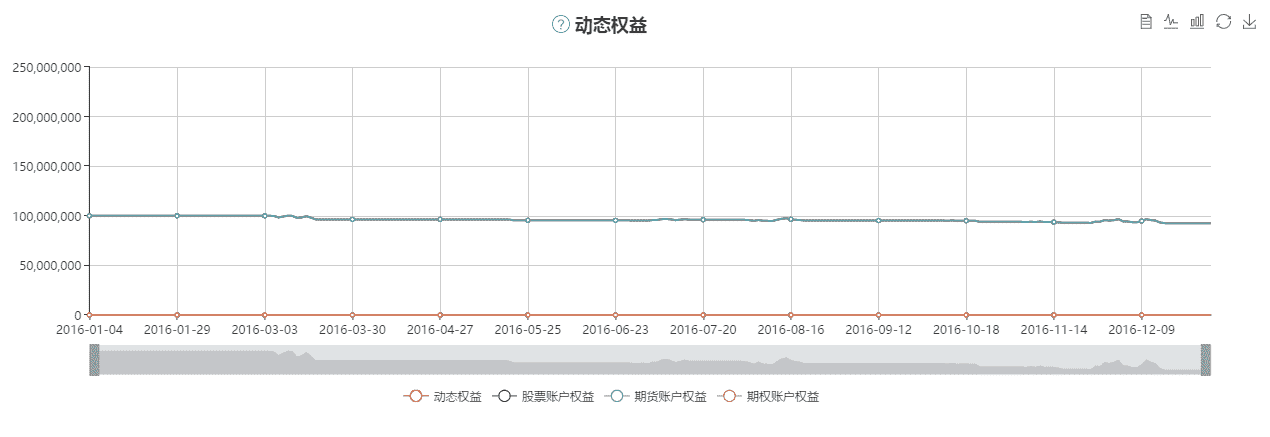

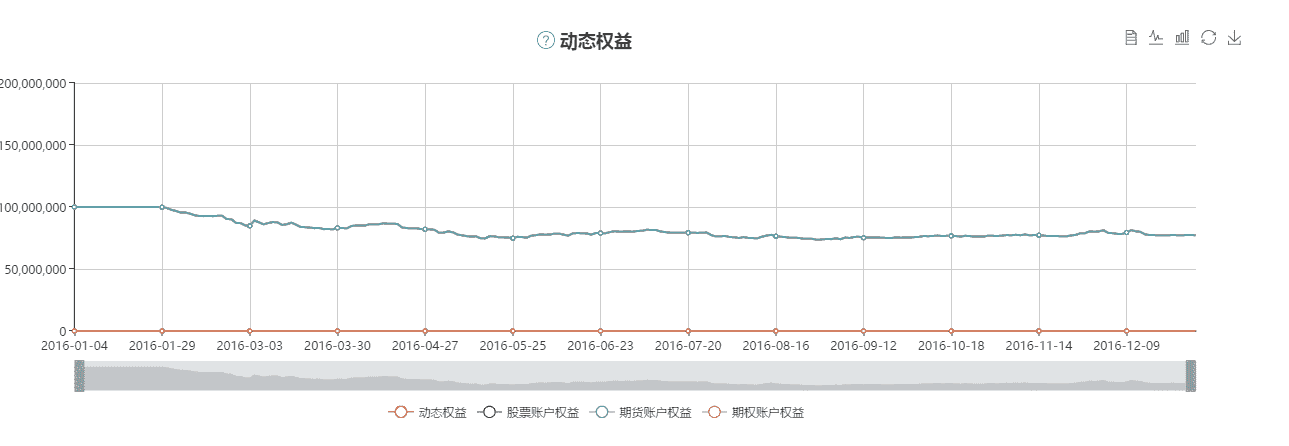

收益曲线

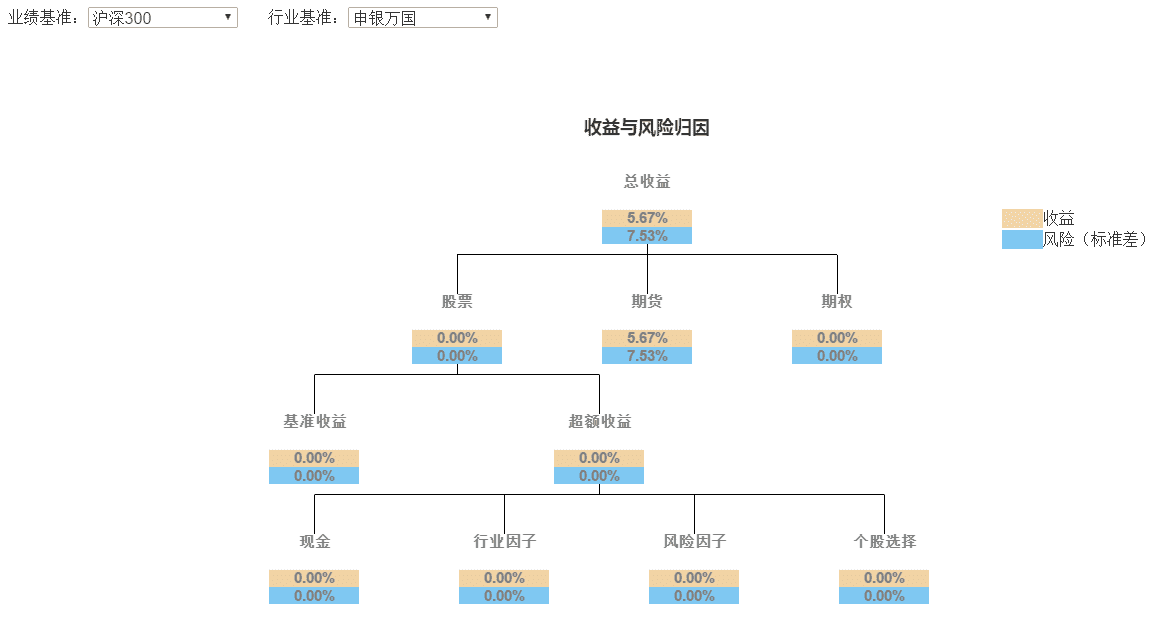

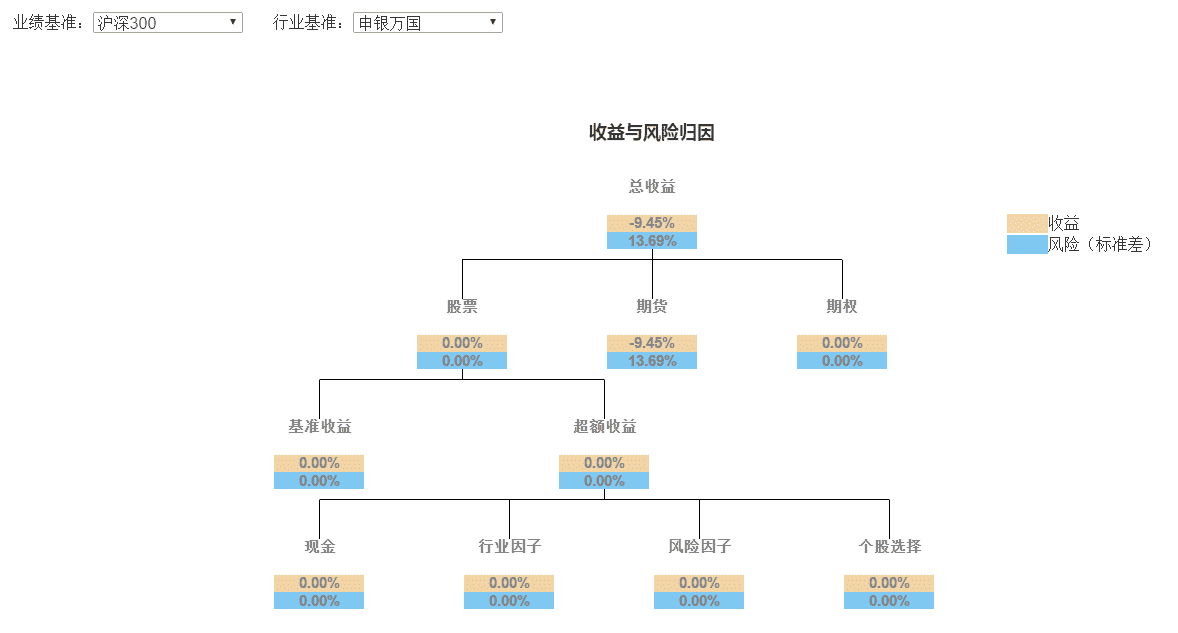

收益归因

业绩分析

4)使用交易量信号+震荡行情过滤

交易标的:沪深300股指期货、中证500股指期货

回测时间:2016.01.01~2017.01.01

回测时长:1年

收益曲线

收益归因

业绩分析

5)使用价量结合“或”信号+震荡行情过滤

交易标的:沪深300股指期货、中证500股指期货

回测时间:2016.01.01~2017.01.01

回测时长:1年

收益曲线

收益归因

业绩分析

6)使用价量结合“和”信号+震荡行情过滤

交易标的:沪深300股指期货、中证500股指期货

回测时间:2016.01.01~2017.01.01

回测时长:1年

收益曲线

收益归因

业绩分析

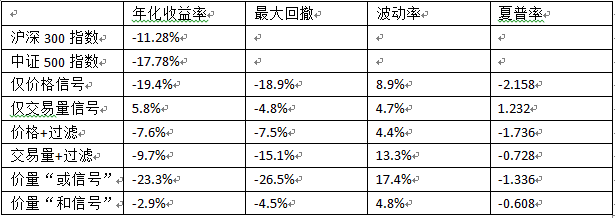

通过以上六钟策略组合的回测结果对比,我们可以发现:

- 仅使用价格信号时,策略表现差于沪深300与中证500。这一结果与研报中结果相吻合,即2016年大小盘差异不明显,策略表现较差;

- 仅使用交易量信号时,策略获得了较高的超额收益。这与经验不符,因为2016年市值因子有效性不强。能取得超额收益可能是由于单纯的交易量指标波动较大,噪声较多,与市值风格相关性较弱,因此反而能取得收益。如果希望提升交易量指标对市值风格的预测能力,我们可以采用成交信息分类的方法,如测算大单和特大单在总交易量中的比重:

- 在对价格信号加入震荡行情过滤后,换手率由25%左右下降至6.5%左右,收益大幅增长,回撤和波动率均有所下降,夏普率提升。这再一次印证了我们之前的分析,即2016年处于市场市值风格不明显的时期,大小市值频繁轮换震荡。在过滤掉大量震荡后,我们的收益率明显上升,跑赢了两个指数。

- 对交易量信号加入震荡行情过滤后,收益率不增反减,表现较差。这说明单纯的使用交易量指标确实不能反映市场市值风格。策略(2)的收益完全来自于市场震荡时期,而这与我们的初衷是相反的。单纯交易量指标的意义可能不大,能取得收益可能只是巧合。

- 在使用价量结合的“或信号”后,我们的收益率很低,大幅低于两个指数。这是由于2016年市场大小盘风格不明显导致的。使用“或信号”将使我们更加频繁地交易,在震荡市场中带来损失。

- 既然“或信号”效果不佳,我们自然考虑“和信号”。在使用“和信号”后,策略的收益有所上升,回撤和波动也有所下降。这是因为,在市场风格不明显的情况下,更加谨慎的判断条件能为我们避免不必要的损失。

由于整个2016年度市值因子表现不佳,我们的市值风格轮动策略也多处于负收益状态。在2016年以前,小市值因子一直是A股市场最强的收益因子。那么在2016年之前,我们的策略是否有效呢?由于中证500股指期货直到2015年4月才上市交易,在这之前缺乏做空手段。

如果使用单边交易,即只做多不做空,我们只能取得与指数相近的收益。因此我们的回测时间受到了一定限制,下面是回测时间设定为2015.05.01到2016.01.01的策略回测结果:

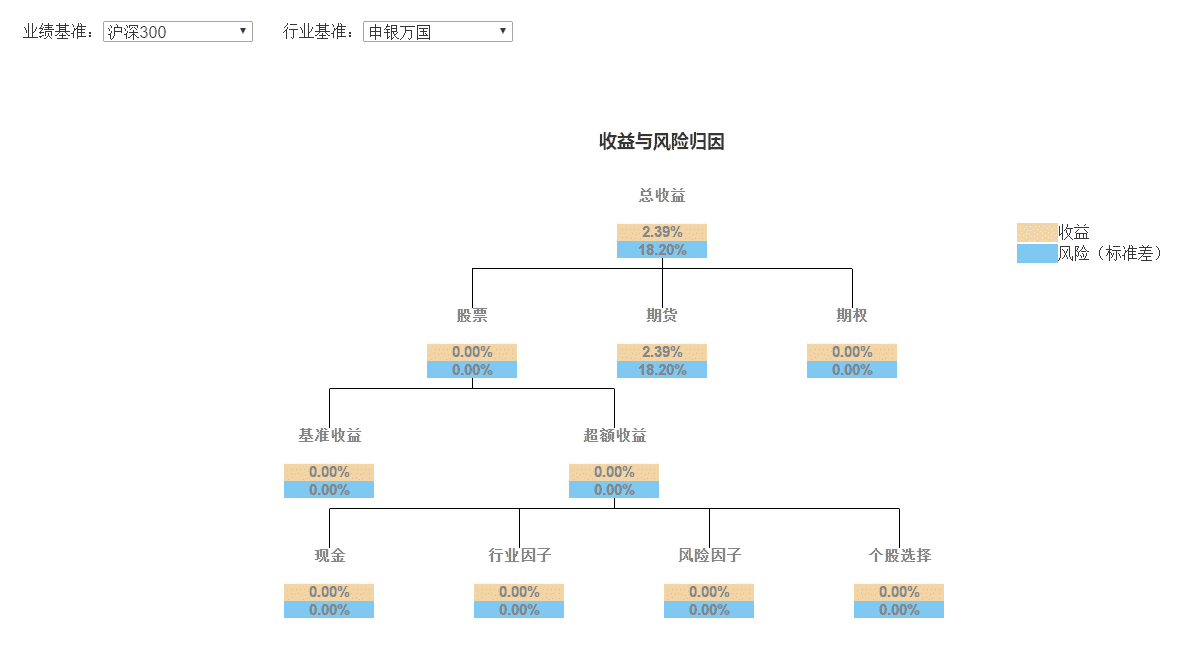

7)使用价格信号+震荡行情过滤

交易标的:沪深300股指期货、中证500股指期货

回测时间:2015.05.01~2016.01.01

回测时长:1年

收益曲线

收益归因

业绩分析

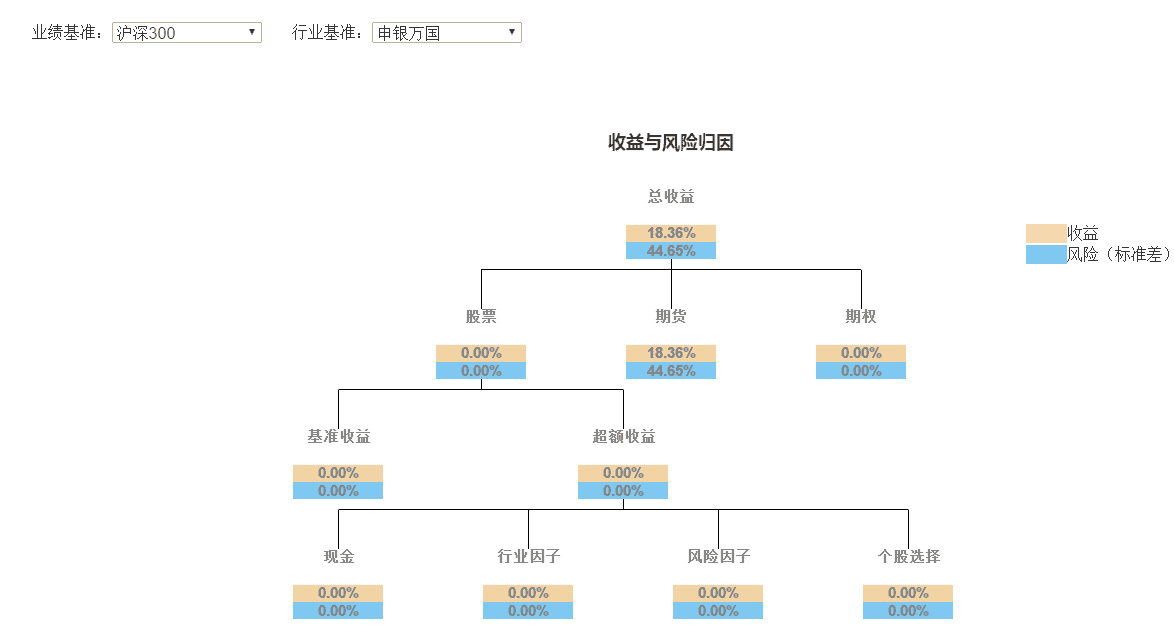

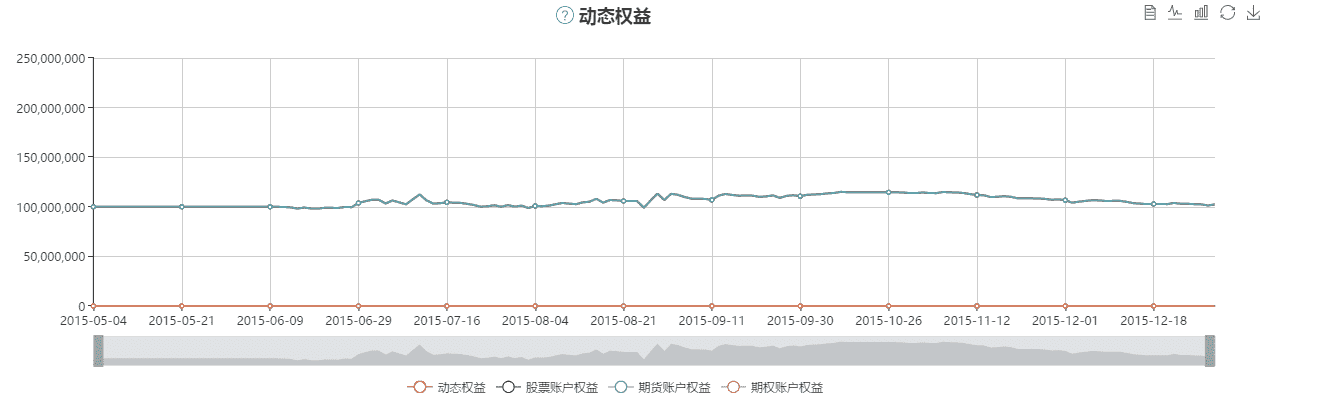

8)使用交易量信号+震荡行情过滤

交易标的:沪深300股指期货、中证500股指期货

回测时间:2015.05.01~2016.01.01

回测时长:1年

收益曲线

收益归因

业绩分析

可以发现,在2015.05.01到2016.01.01这段时间里,使用价格信号的市值风格轮动策略取得了很好的收益,而使用交易量信号的策略表现不佳。这也再一次印证了我们的想法,即在市场中市值风格存在明显差异时,我们可以利用大小盘轮动的策略获取超额收益。且价格信号能够更好的反映出市场风格,交易量信号效果较弱。

小结

风格轮动一直是投资市场的热门话题。本文以最为常见的市值风格为例,通过数量化的方法,对风格轮动的现象分析刻画,再加以生成策略。通过对市值风格轮动的策略的具体实现与回测,我们展示了如何发掘、生成、改进一个完整的风格轮动轮动策略。

在使用风格轮动策略时,需要注意以下两个问题:

- 如何通过指标描述风格轮转。选取有效的指标至关重要。在本文中,相对价格强弱即是一个比较有效的描述市值风格的信号。而相对交易量则表现出与市值风格相关性不足。有兴趣的读者可以尝试文中介绍的方法提升交易指标并加以测试;

- 如何判断市场风格是否存在显著差异。本文中,由于整个2016年市场内市值风格大小盘表现不出明显差异,我们的策略都表现不佳。这提示我们,在使用策略前,最好通过统计手段,先行研究市场风格是否存在差异,再决定我们的策略类型。

关于回测平台、历史数据,可以在这里下载:http://www.***链接失效或指向广告已经被屏蔽***.com/# /introduce。

这个平台的数据都是经过清洗的,而且策略不会外露,有保密系统,还是比较安全的。

想学习更多量化策略,也可以来这里看看:http://www.***链接失效或指向广告已经被屏蔽***.com/# /lzClass

想学习更多关于量化投资策略相关内容的,可以关注微信:量化投资与金融科技(微信号:QuantumFintech)

微信二维码:

Code:

http://www.***链接失效或指向广告已经被屏蔽***.com/# /content?id=74a51380bced4680a75cce1e16c44e71

股票投资, 择时策略, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!