实施领圈策略

作者:Randall Liss

编译:皮灵

问题:

你如何利用期权价格之间的偏差(skew)?

回答:

实施领圈策略。

偏差指的是与平价期权间距相等的价外看涨期权和价外看跌期权两者之间期权价格的差异。

股票和股指期权是交易量最大的期权品种,因此我们将集中讨论指数期权和外汇产品的期权偏差以及相关偏差理论。

理论上来说,与平价合约执行价格间距相等的看涨和看跌合约的价格应该相等。毕竟,这两个合约都被假定到期价内的概率相等。而实际从逻辑上来看,价外看涨期权价格应该更高,因为理论上来说它的价值可以变得无限大,而价外看跌期权在股价跌至0时价值将不再增加。然而,在大部分情况下价外看跌期权的价格更高一些,通常显著高于价外看涨期权。

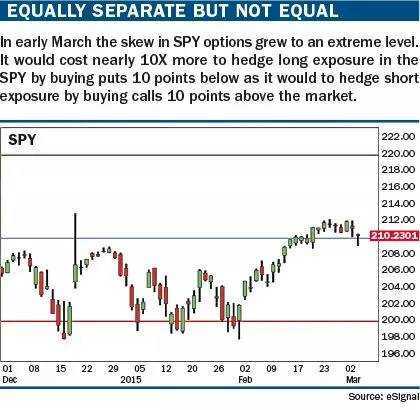

以标普500指数的ETF(SPY)为例,它在2015年3月5日中午价格为210。4月执行价为200的看跌期权和4月执行价为220的看涨期权与平价合约的执行价间距相等。4月220看涨合约价格仅为0.15点,而同时4月200看跌合约价格为1.4点——贵近10倍!这比平常的情况高很多(见图“Equally separate but not equal”)。

为什么会发生这种情况呢?这里面有几点原因。首先,在股票市场上暴跌比暴涨发生的情况要更为频繁。另外,由于持保策略对看涨合约的卖出,价外看涨合约在供给上存在天然的不平衡。而且,由于投资者通常买入下行方向的保险,价外看跌合约在需求上也存在天然的不平衡。

实际上,偏差通常是一个很好的衡量市场情绪工具。价外看跌合约代表着恐惧,价外看涨合约代表着贪婪,随着股市到达或接近历史高点时市场情绪越来越不稳定,市场下行的恐惧理所当然比预期市场进一步上行带来的贪婪更强烈。

当涉及到外汇时,期权偏差是怎样的呢?毕竟这是一个外汇问题。对货币来说,任何一个方向的剧烈变动都是可能的,因此看跌合约的偏差不会那么明显,当然它还是依然存在的。

让我们来看看在纳斯达克上市的美元/欧元期权(XDE)。此时欧元汇率为1.101,我们将使用4月110作为平价的执行价格。105看跌和115看涨距平价执行价间距相等。105看跌合约价格为0.25点,115看涨合约价格为0.2点,期权价格存在细微的偏差,与SPY的情况完全不同。为什么呢?其一,外汇市场不像股市那样具有天然向上偏差的特点,因为货币期货和外汇市场上做空与做多一样容易。另外,可能更为重要的是,此时股票市场目前正接近历史高点,而欧元刚刚创了11年以来的新低。

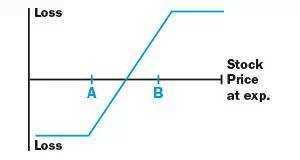

当然,这是一个极端的例子,有经验的期权交易员能够从中发现一个低风险的交易机会。比如说你认为欧元短期有可能修正反弹,但是并不相信市场会长期逆转或反弹超过5%。你短期看多但是需要下行保护。这里一个好的方法就是实施领圈策略,该策略如下图所示:

你可以买入欧元同时以2500美元的价格买入105看跌合约作为下行保护。然后你卖出115看涨合约并收入2000美元的权利金,这可以补偿你保护性看跌的成本。你最大的风险是5500美元,而你最大的潜在收益是4500美元,当到期标的价格为115时你将实现这一收益。

上面欧元偏差的例子同样也显示了欧元多头和欧元空头之间势力接近。有经验的期权交易员都会密切关注期权价格的偏差。

来源:《Futures》

(本文仅代表作者观点)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!