动量测评之均线策略(三)

作者:赵延鸿 刘富兵

3. 由周均线到日均线

3.1. 25日线测评与5周线比较5周线与25日线从均线定义上没有本质的区别,区别在于频率和精度。

假定{p1,p2,…,p25}为过去25个交易日收盘价,假定每周都是5个交易日,那么5周均价定义为:

而25日均价格定义为:

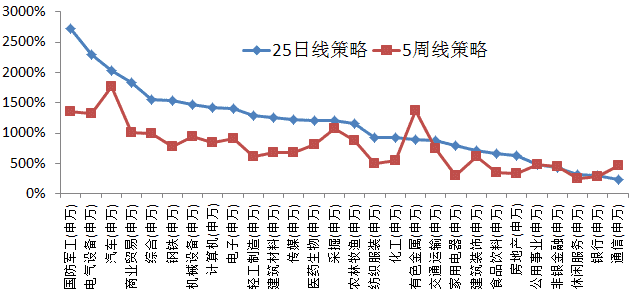

从2002年4月1日至2015年3月6日,申万28个一级行业分别使用25日线策略与5周线策略测试,基本上绝大多数行业25日均线策略的累计收益高于5周线策略。25日均线策略的平均累计收益高达1137%,而5周线策略的平均累计收益763%。其中国防军工的25日均线策略累计收益高达2719%,而5周均线策略仅为1364%。相比较5周均线策略,使用25日均线的另一个优点是最大回撤整体有所下降,平均最大回撤由37%降至35%。

图 7累计收益比较(25日均线策略 vs 5周均线策略)

数据来源:国泰君安证券研究,WIND

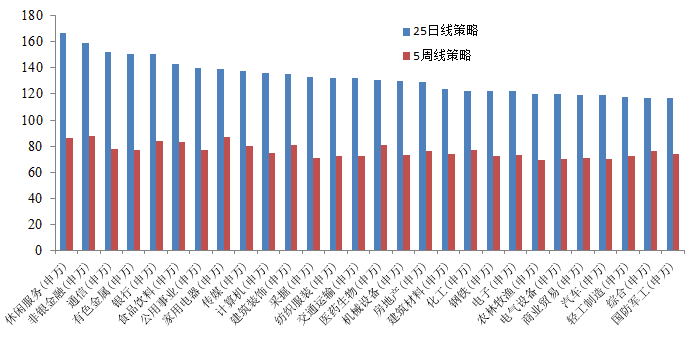

使用25日均线策略平均买入次数133次,不难发现其买入信号次数较5周均线策略大幅增加,5周线策略买入信号仅为76次。这些信号主要因为日K线价格会围绕25日均线上下波动,每一次上穿都会发出买入信号,同样每一次下穿都会发出卖出信号。

图 8买入信号次数比较(25日均线策略 vs 5周均线策略)

数据来源:国泰君安证券研究,WIND

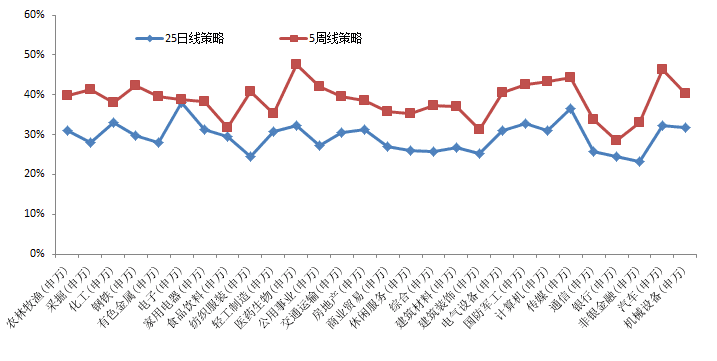

随着25日均线策略买入信号次数的增加,策略的胜率整体下降,平均胜率由5周均线的39%下降到29%,也就是说使用25日均线策略每十次买入,仅有三次获利,其他七次都以亏损告终。

图 9胜率比较(25日均线策略 vs 5周均线策略)

数据来源:国泰君安证券研究

表4:25日均线策略与5周均线策略比较

25日线策略

5周线策略

证券名称

区间涨跌幅

累计收益

最大回撤

买入次数

胜率

累计收益

最大回撤

买入次数

胜率

农林牧渔(申万)

142%

1156%

-29%

120

31%

880%

-32%

69

40%

采掘(申万)

138%

1200%

-32%

133

28%

1081%

-43%

71

41%

化工(申万)

122%

921%

-33%

122

33%

547%

-26%

77

38%

钢铁(申万)

122%

1537%

-35%

122

30%

778%

-44%

72

42%

有色金属(申万)

215%

902%

-50%

151

28%

1366%

-48%

77

39%

电子(申万)

141%

1403%

-32%

122

38%

904%

-32%

73

39%

家用电器(申万)

403%

797%

-43%

139

31%

306%

-41%

87

38%

食品饮料(申万)

343%

663%

-36%

143

30%

343%

-51%

83

32%

纺织服装(申万)

101%

926%

-33%

132

24%

492%

-37%

72

41%

轻工制造(申万)

109%

1293%

-29%

118

31%

618%

-26%

72

35%

医药生物(申万)

412%

1208%

-27%

131

32%

806%

-26%

81

48%

公用事业(申万)

144%

481%

-26%

140

27%

490%

-26%

77

42%

交通运输(申万)

126%

884%

-30%

132

31%

743%

-29%

72

39%

房地产(申万)

217%

635%

-54%

129

31%

340%

-55%

76

39%

商业贸易(申万)

279%

1836%

-23%

119

27%

1004%

-34%

71

36%

休闲服务(申万)

263%

322%

-55%

167

26%

255%

-42%

86

35%

综合(申万)

149%

1562%

-31%

117

26%

993%

-41%

76

37%

建筑材料(申万)

181%

1258%

-29%

124

27%

682%

-35%

74

37%

建筑装饰(申万)

167%

719%

-29%

135

25%

620%

-33%

81

31%

电气设备(申万)

479%

2299%

-23%

120

31%

1320%

-26%

70

41%

国防军工(申万)

426%

2719%

-30%

117

33%

1364%

-39%

74

42%

计算机(申万)

503%

1422%

-35%

136

31%

847%

-34%

75

43%

传媒(申万)

448%

1226%

-29%

138

36%

678%

-29%

80

44%

通信(申万)

147%

232%

-38%

152

26%

461%

-28%

78

34%

银行(申万)

291%

301%

-49%

151

25%

279%

-54%

84

29%

非银金融(申万)

386%

438%

-56%

159

23%

441%

-60%

88

33%

汽车(申万)

279%

2038%

-38%

119

32%

1763%

-37%

70

46%

机械设备(申万)

298%

1469%

-27%

130

32%

952%

-35%

73

40%

统计均值

251%

1137%

-35%

133

29%

763%

-37%

76

39%

数据来源:国泰君安证券研究,WIND

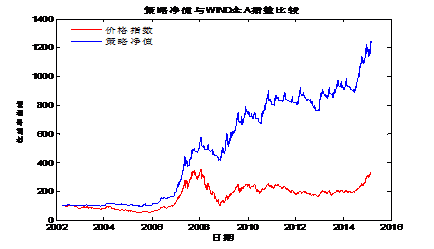

3.2. “期初等额资金”策略如果在期初给28个申万一级行业分配等额资金,之后针对每一个行业按照25日均线策略操作,那么组合的表现如何?

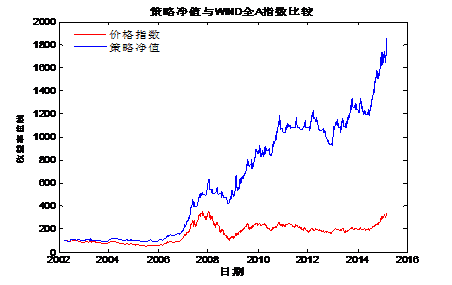

从2002年4月1日至2015年3月6日,WIND全A指数上涨226%,而同期25日均线策略累计涨幅1137%,年化收益率21%,但最大回撤为27%。

图10策略净值(25日均线+等额资金)与WIND全A指数走势比较(2002.4---2015.3)

数据来源:国泰君安证券研究,WIND

3.3. 牛熊分界值+取强舍弱+动态等市值管理策略“取强舍弱”策略顾名思义就是一直持有强势行业而卖掉弱势行业,卖掉弱势行业的资金在强势行业中再分配,使得当下所持有的各个行业市值保持相等,为了达到这个目的,一些情况下需要卖掉部分市值特别大的强势行业以确保各行业达到等市值。此策略中所谓的强势行业从单均线角度来定义,即价格站在单均线之上为强势,反之当行业价格站在单均线之下为弱势。引入“取强舍弱”策略的原因在于,价格站上单均线是一波上涨趋势开始的必要条件,但并非充分条件,所以站上单均线买入等于参与这种趋势上涨的可能性;同样,价格跌破单均线是一波下跌趋势开始的必要条件,而非充分条件,先选择离场避开可能持续下跌风险,如果判断错误出现踏空,则在价格再次站上均线时买入。

如果简单运用上述这个策略,选用申万28个一级行业进行测试,从2002年4月至2015年3月,策略累计涨幅954%,年化收益率20%,但最大回撤高达55%。如此大幅回撤的出现在2008年,也就是在2008年的单边大幅下跌中,只要有行业站上25日均线,就全仓杀入的话,经常出现买入被套的局面。所以,需要一个简单的指标来度量整个市场的状态,尽量避免参与熊市中的弱势反弹,所以我们使用一个值称之为“牛熊分界值”。

牛熊分界值,为一自然数,介于1和可投资标的总数之间,表征牛熊分界线。以28个申万一级行业为例,当牛熊分界值为1,为最低要求,只要存在任何一个行业在其均线之上,市场即为强势;反之牛熊分界值为28,为最高要求,必须所有的28个一级行业都站在自身的均线之上,才算是强势市场。

买卖操作的具体实现:

进场的必要条件:当日站上N日均线的标的数必须大于或等于牛熊分界值。

触发买卖条件:如果当日(1)新增站上N日均线的标的,或(2)组合中出现标的跌破N日均线。

% 首先,以当日收盘价计算投资组合所有标的总市值,记为AUM;

% 其次,统计当日收盘后站上N日均线的标的,总数记为K,那么平均每个标的需要分担等市值为AUM/K;

% 最后,根据当日收盘价所计算的每个标的当日市值,和AUM/K进行比较,基于当日收盘价,计算每个标的应该买入多少或卖出多少股。

% 然后以下一个交易日的开盘价进行买卖操作。

表5:牛熊分界值策略统计(申万一级行业)

牛熊分界值

累计收益

年化收益率

最大回撤

触发调仓次数

换手次数

1

954%

20%

-55%

1965

1250

2

830%

19%

-44%

1846

1067

3

1025%

21%

-36%

1728

938

4

843%

19%

-47%

1630

843

5

962%

20%

-42%

1535

757

6

1037%

21%

-40%

1477

705

7

1060%

21%

-37%

1415

656

8

1200%

22%

-35%

1361

612

9

957%

20%

-35%

1322

583

10

970%

20%

-35%

1283

556

11

1049%

21%

-33%

1237

524

12

1233%

22%

-28%

1183

486

13

1074%

21%

-28%

1157

478

14

1095%

21%

-26%

1119

456

15

1312%

23%

-25%

1085

440

16

1249%

22%

-26%

1045

423

17

1190%

22%

-21%

1003

403

18

1214%

22%

-21%

964

385

19

1221%

22%

-21%

916

364

20

1290%

23%

-19%

865

342

21

1147%

22%

-22%

824

328

22

994%

20%

-21%

774

320

23

828%

19%

-18%

723

312

24

679%

17%

-16%

664

308

25

650%

17%

-19%

595

301

26

511%

15%

-19%

489

280

27

448%

14%

-20%

370

262

28

343%

12%

-19%

202

202

数据来源:国泰君安证券研究,WIND

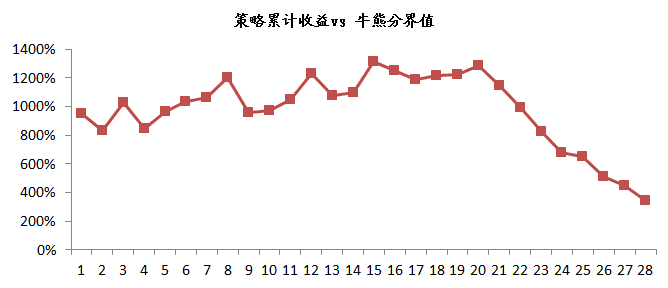

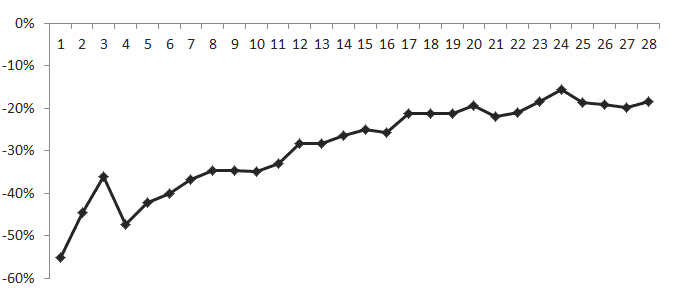

牛熊分界值=15,策略累计收益达到最大值1312%,最大回撤25%。随着牛熊分界值的变大,累计收益趋势在变小,最大回撤也在变小。毕竟参与的机会减少了,胜率相对提高了。但很多机会也错过了,所以累计收益少之又少。

图11 策略累计收益vs牛熊分界值(25日均线+申万一级行业)

数据来源:国泰君安证券研究,WIND

图12 最大回撤vs牛熊分界值(25日均线+申万一级行业)

数据来源:国泰君安证券研究,WIND

如果用申万二级行业来做这个策略的话,考虑到数据的完整性,从2002年4月至今有完整价格序列的行业为89个。

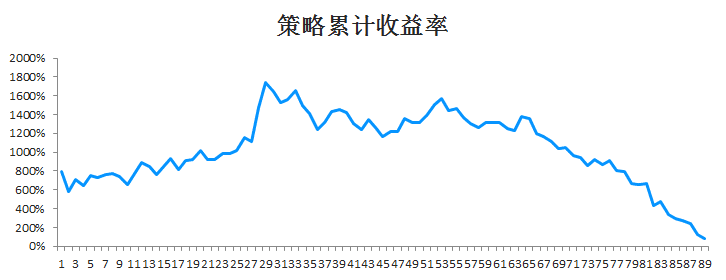

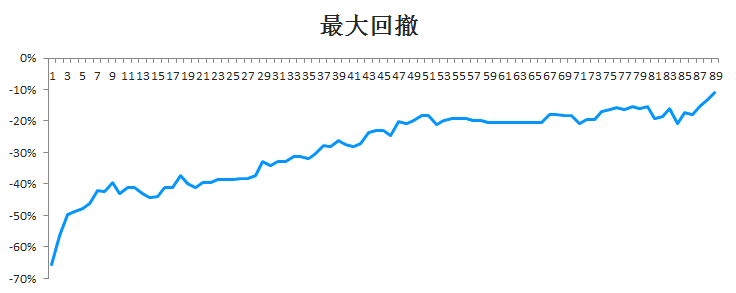

测试发现,如果选用89个申万二级行业,当牛熊分界值为29的时候,“取强舍弱”动态资金分配策略取得累计收益高达1738%,但最大回撤仍然较大为33%。之后随着牛熊分界值的增大,参与机会越来越少,最极端的情况,只有所有的89个二级行业都站到25日均线才进场的话,策略累计收益触及到最低值79%。同样,这种极端情况下最大回撤也触及最小值11%。综合来看,用二级行业做“取强舍弱”策略效果要好于一级行业。

图13 策略累计收益vs牛熊分界值(25日均线+申万二级行业)

数据来源:国泰君安证券研究

图14 最大回撤vs牛熊分界值(25日均线+申万二级行业)

数据来源:国泰君安证券研究

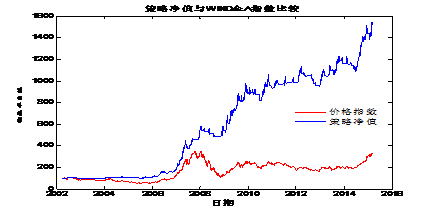

牛熊分界值=29,策略累计收益达到最大值1738%,最大回撤33%

图15策略净值与WIND全A指数走势比较(2002.4---2015.3,牛熊分界值29/89)

数据来源:国泰君安证券研究

牛熊分界值=54的话,累计收益1442%,最大回撤19%。如果比较在意最大回撤的话,牛熊分界值取到三分之二位置,可以取得相对不错的累计收益,而最大回撤显著下降。

图16策略净值与WIND全A指数走势比较(2002.2---2015.3,牛熊分界值54/89)

数据来源:国泰君安证券研究

综合比较发现使用“取强舍弱”的动态策略,整体收益水平高于静态的行业等额资金分配策略。(未完待续)

来源:国泰君安证券金融工程数量化专题报告

(本文仅代表作者观点)

交易技术, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!