三一投资管理公司选股法则实战(附代码)

引言

三一投资管理公司(Trinity Investment Management Corporation) 创立于1974 年,原本只提供投资机构客户投资研究建议,自 1980 年开始为客户管理投资组合,1999 年成为美国最大的共同基金及投资管理集团之一的欧本海默基金公司(Oppenheimer Funds, Inc.)的一员,至 2000年第一季底为止,三一投资管理公司为客户管理的资产总额达 42 亿美元,其投资哲学以价值导向为主,并认为建立成功的价值型投资组合,只需要以单纯而简化的概念及系统性的设计即可。

三一投资管理公司本身并不是什么极为有名的公司,但是其简洁的投资理念和有效的投资成果非常适合我们对其进行量化的研究实战检验。

策略思路

根据三一公司的研究,1980 至 1994 年间 S&P500指数中:

以本益比最低的 30%股票为投资组合(每季更新替换),年平均报酬率为 17.5%,而同期 S&P500指数的报酬率为 13.3%;

以股价帐面价值比最低的 30%的股票为投资组合(每季更新替换),年平均报酬率为 18.1%,高出 S&P500指数报酬率 4.8%;

以股利收益率最高的 30%股票为投资组合,年平均报酬率达 18.3%,高出S&P500 指数报酬率 5%。

该段描述明确了三一投资管理公司价值选股策略的三个价值投资的指标:市盈率、市净率、股利收益率。

策略细节

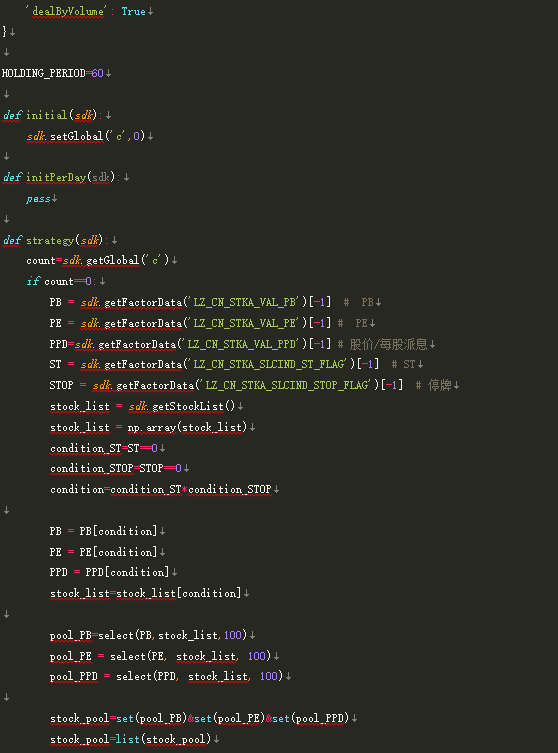

以报告期作为调仓周期,选取符合以下条件的股票进入投资组合:

- 选取本益比最低的前 30%公司;

- 股价账面价值比最低的前 30%公司;

- 股利收益率最高的前 30%公司。

为了控制每期选出的股票数,我们增加如下条件: - 若选出股票超过 30 个,选取股利收益率最高的前 30 个进入组合。

由于A股市场与美股情况有别,按照原策略选出的股票数量过多,我们对参数略作修改:

- 选取本益比最低的前 100个公司;

- 股价账面价值比最低的前 100个公司;

- 股利收益率最高的前 100个公司。

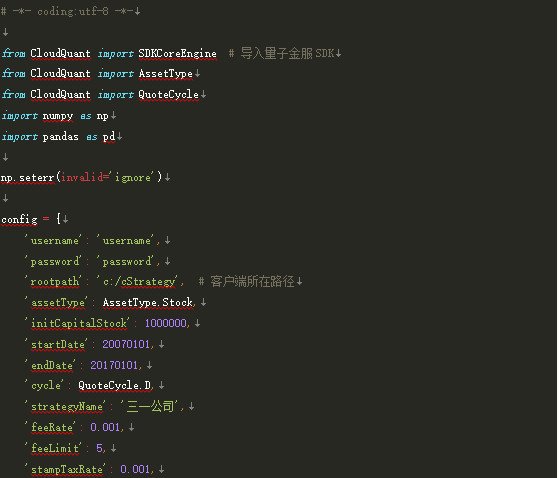

策略实现

为了比较长期价值投资的效果,我们进行了3次回测,回测时长分别为1年,3年,10年。

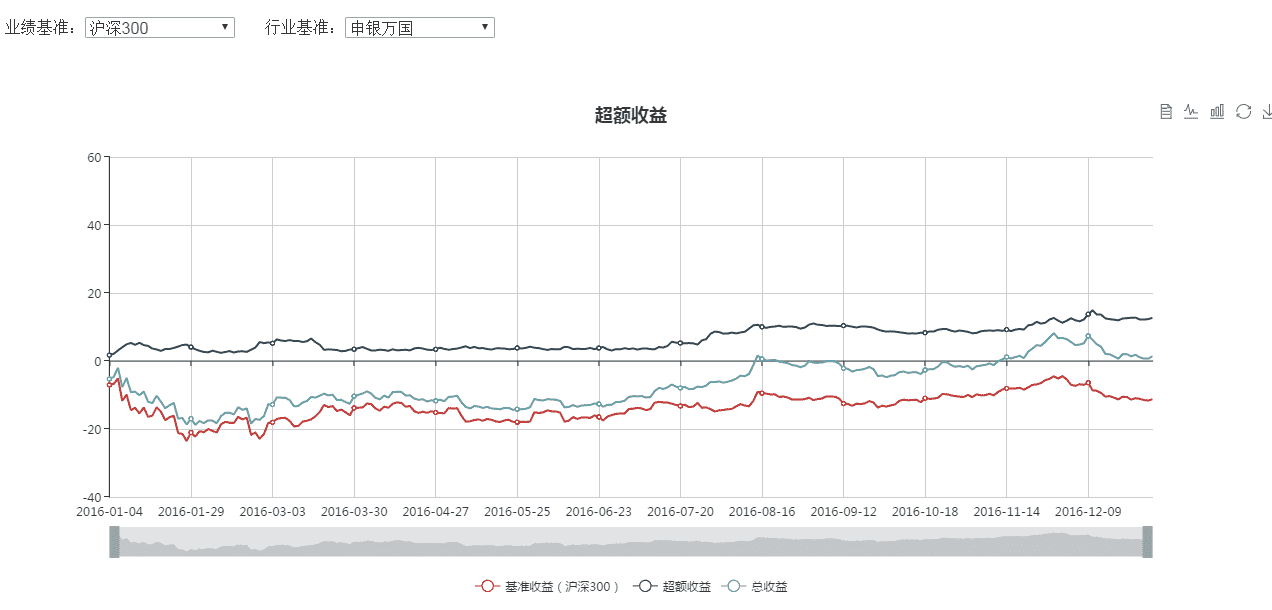

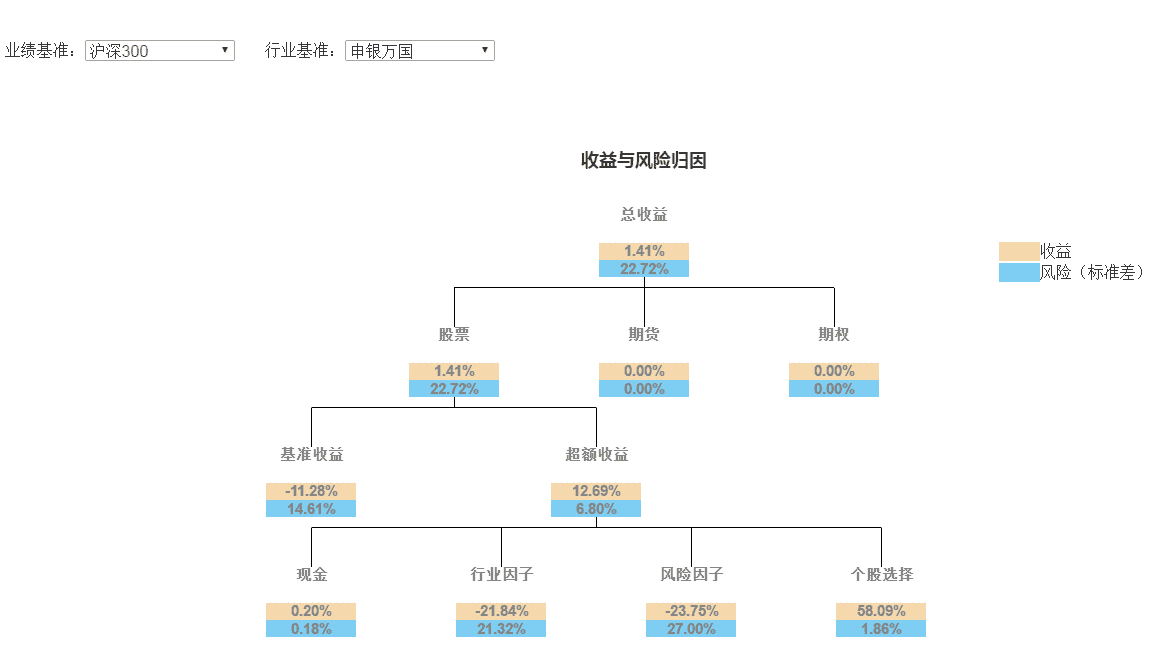

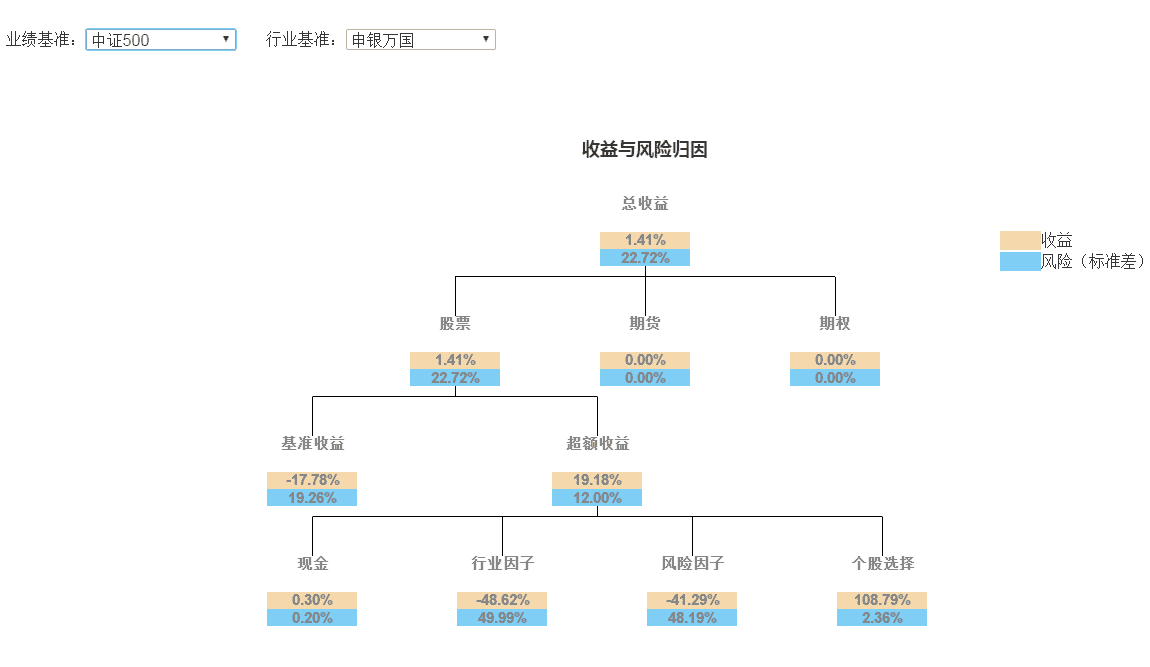

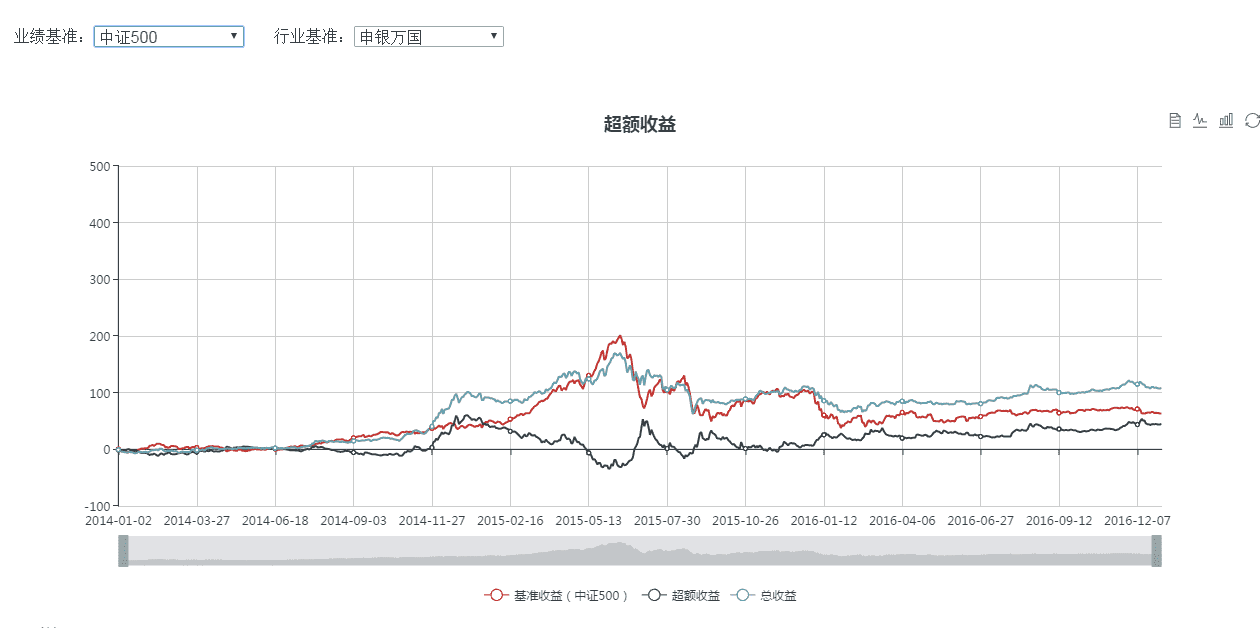

(1)三一投资管理公司价值选股策略

投资标的:A股

调仓周期:60天

回测时间:2016.01.01~2017.01.01

回测时长:1年

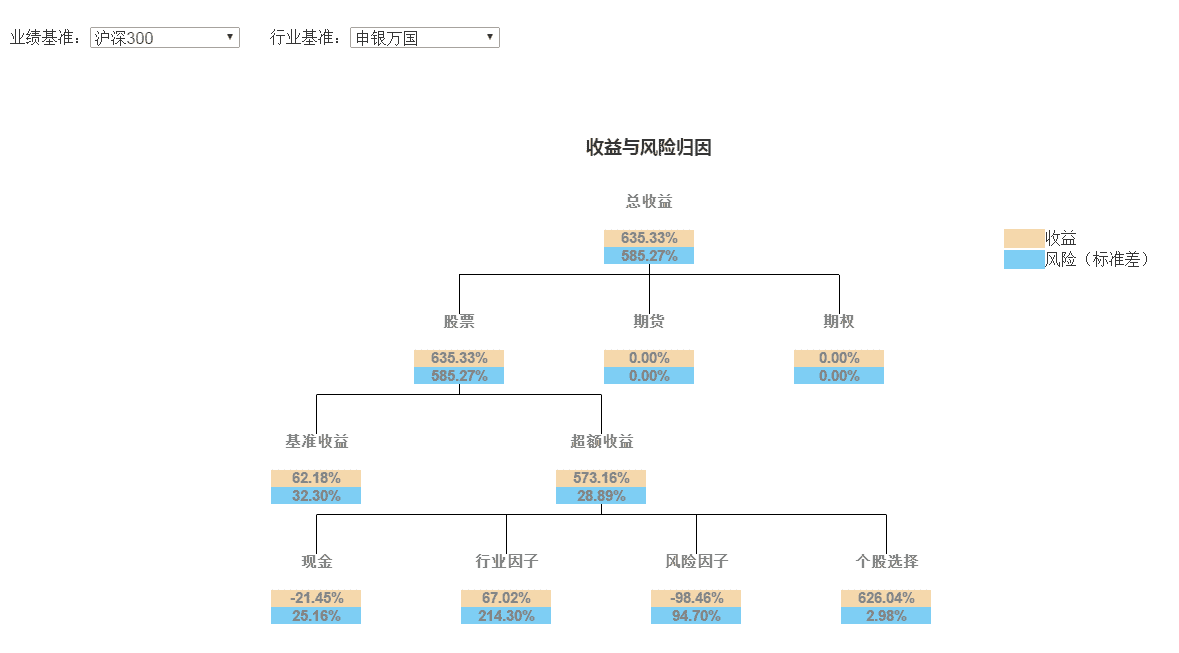

收益曲线

收益归因

业绩分析

从回测结果看,该价值选股策略取得了12.69%的超额收益。虽然伴有18.8%的最大回撤,但是这是由于大盘整体表现不佳造成的。作为一个选股策略来讲,能够挑选出跑赢大盘的股票即可以认为是有效的了。

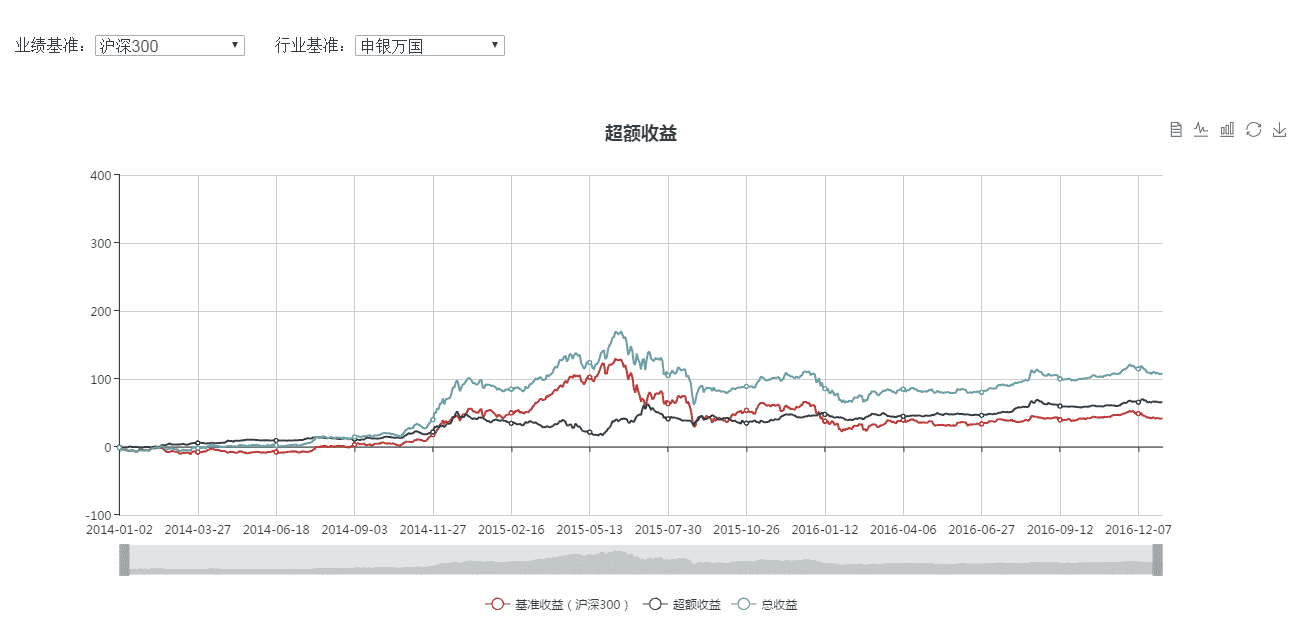

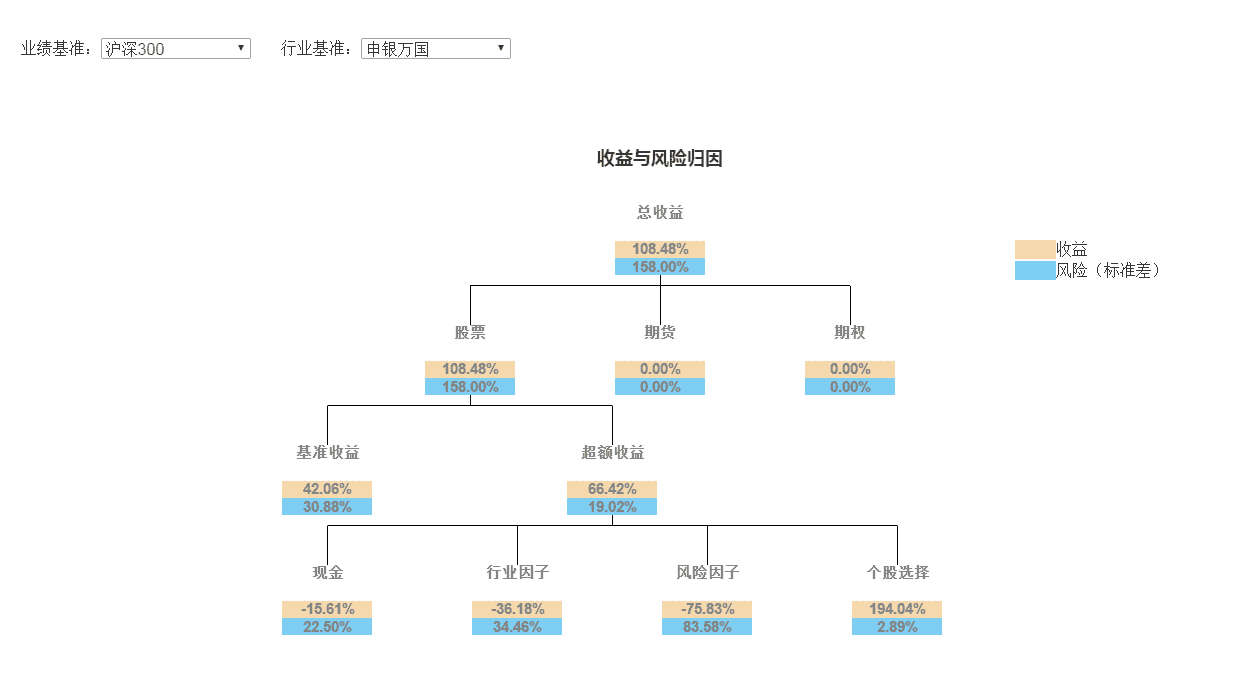

(2)三一投资管理公司价值选股策略

投资标的:A股

调仓周期:60天

回测时间:2014.01.01~2017.01.01

回测时长:3年

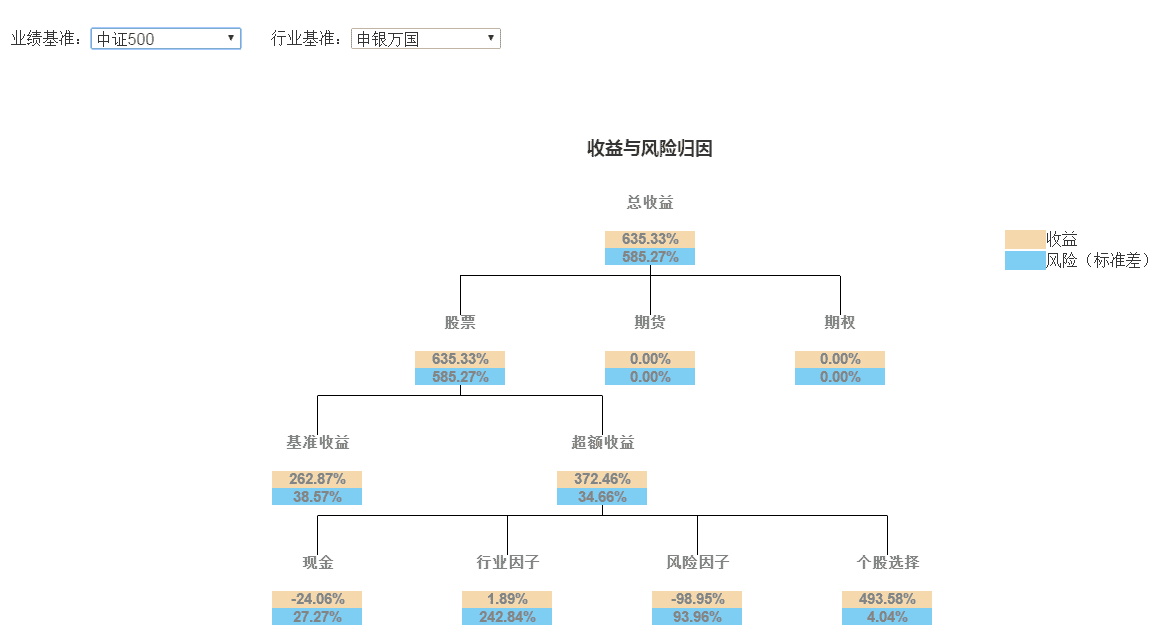

收益曲线

收益归因

业绩分析

当回测时间延长到三年,我们发现该策略的成果更加优异。年化的超额收益在20%左右。当然回测也很大,这主要是源自于由于2015年的股灾。

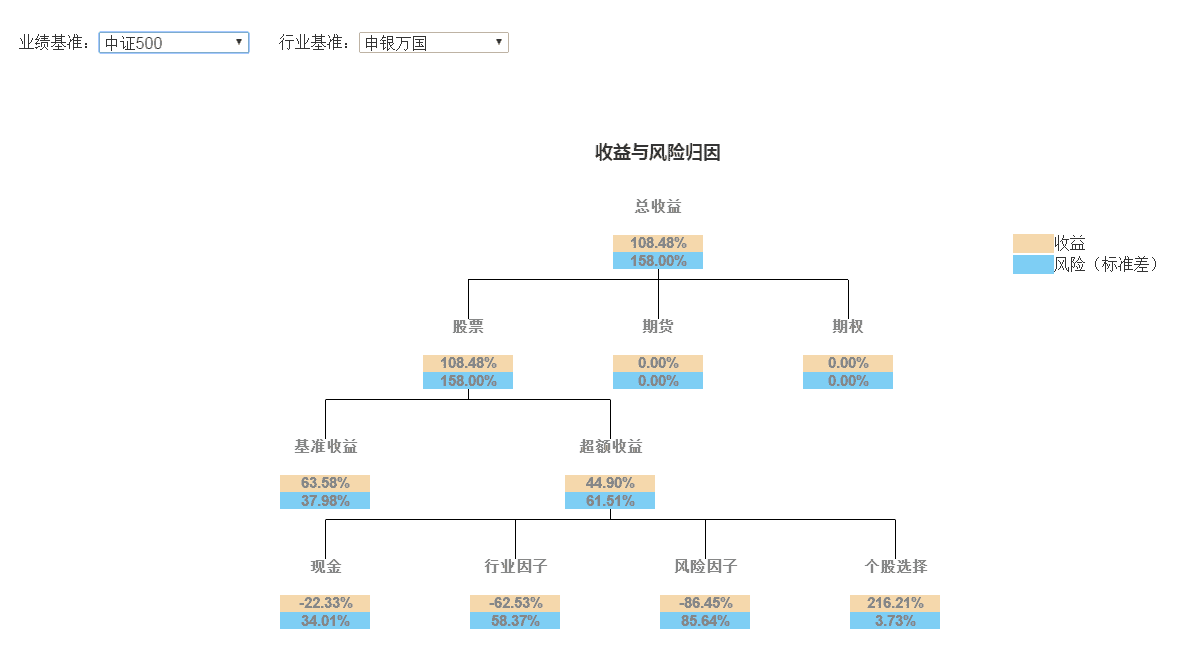

(3)三一投资管理公司价值选股策略

投资标的:A股

调仓周期:60天

回测时间:2014.01.01~2017.01.01

回测时长:10年

收益曲线

收益归因

业绩分析

最后,10年期的回测时间,策略的表现依然优秀。值得注意的是,最大回撤和波动率依然很大,这样的策略还远没有到可以在实盘中使用的程度。可以考虑加入止损条件和回撤控制,以增强策略的稳定性。

小结

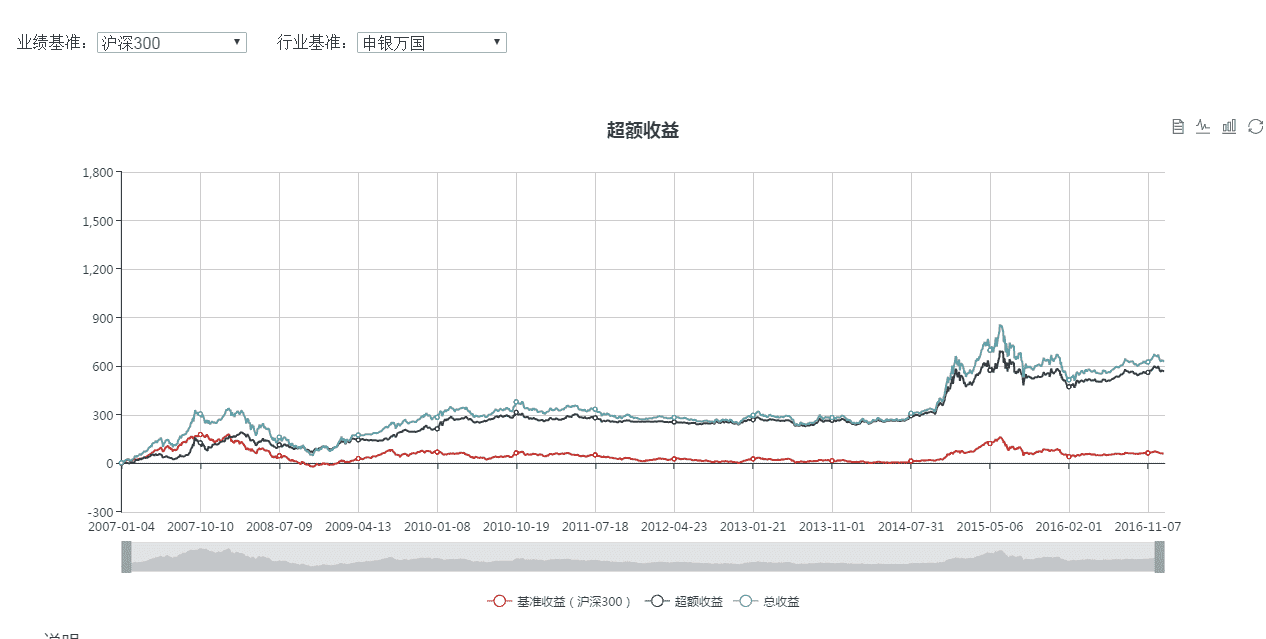

本文考察了在坊间流传甚广的三一投资管理公司的价值选股策略。该价值策略十分简洁,仅考虑市盈率、市净率和股利收益率三个价值投资指标。从 在A股市场的回测结果看,这样简洁易行的选股策略表现出良好的投资能力与收益成果。 但显然,该策略极不成熟:其一,该策略与大盘波动相关性较强,很容易随着大盘下跌而出现大幅回撤;其二,策略相对基准的相对强弱波动较大,实际上,该策略在 2006至 2013 年间几乎贴合着大盘曲线运行,超额收益线近乎水平,并没有体现出稳定的相对优势。

三一投资管理公司价值选股策略非常简单直观却很有效。尽管事实已经证明,价值投资方法具有长期的优越性,但价值投资缓慢的成果是大部分投资者难以接受的。故对于该策略,我们可以结合其他选股方法进一步优化:一是对其他策略选出的组合进一步考虑市盈率、市净率和股利收益率三个价值投资指标;二是对不同的行业或者风格分层利用本策略进行选股。

关于回测平台、历史数据,可以在这里下载:http://www.***链接失效或指向广告已经被屏蔽***.com/# /introduce。

这个平台的数据都是经过清洗的,而且策略不会外露,有保密系统,还是比较安全的。

想学习更多量化策略,也可以来这里看看:http://www.***链接失效或指向广告已经被屏蔽***.com/# /lzClass

想学习更多关于量化投资策略相关内容的,可以关注微信:量化投资与金融科技(微信号:QuantumFintech)

微信二维码:

Code

关键字:量化投资, 量化策略, python, 交易策略

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场,不承担相关法律责任。如若转载,请注明出处。 如若内容造成侵权/违法违规/事实不符,请点击【内容举报】进行投诉反馈!